レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

88

MBO等のスクイーズ・アウトによる価格と解体価値

(要約)

No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、最高裁はスクイーズ・アウトによる価格決定を求める裁判において、関係当事者間の取引において一般に公正と認められる手続が実質的に行われた等の一定の条件を充足するならば、公開買付価格と同額の価格決定をすべきことを示唆する決定が示された。

また、M&A実務においては、事業継続を前提にした取引が基本となるため、収益性を重視した評価手法による評価結果に基づいて、公開買付価格を決定されることが通常である。

しかしながら、

「営業をゴーイング・コンサーンとして継続した場合に期待されるリターンの総和が、事業用財産を直ちに解体・処分したとすれば得られる対価(解体価値)を下回るケースにおいては、取引所の相場がない株式等の評価は、後者を基準になされるべきである。」「株式会社法 第6版」1)(江頭憲次郎著、有斐閣刊)19頁

(非上場会社の株式価値は、解体価値が下限を画する。)との学説があり、MBOの場合は、スクイーズ・アウトにより対象会社を100%支配することから、事業から撤退することで資産を自由に処分することでき、特に事業継続に疑義が生じる状況においては、事業から撤退し資産を処分する蓋然性がある。

解体価値を下回る公開買付価格でスクイーズ・アウトしたならば、公開買付者は、事業撤退により清算することで解体価値と公開買付価格との差額利益を実現することができ、スクイーズ・アウトを企図した時点で、このような意図があるならば、清算により実現する利益は、既存株主に配分すべき性格を持つものと考えられる。

したがって、事業継続に疑義が生じる状況においては、事業継続の合理性を慎重に検討することが、MBO等によるスクイーズ・アウトのあるべき公正な手続の一つであると考える。DCF法による評価結果に基づいて決定した公開買付価格が市場株価よりも高く十分なプレミアムがある旨の説明により、既存株主の利益に資すると安易に考えるべきではなく、解体価値を大きく下回ることが明らかであれば、解体価値をもって公開買付価格として考えることが必要な場面もあることに留意すべきと考える。

1. はじめに

既に、No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、「ジュピターテレコム 株式買取価格決定抗告棄却決定に対する許可抗告事件」-許可抗告審(最一決平28・7・1[破棄自判])、抗告審(東京高決平27・10・14)、第一審(東京地決平27・3・4)-(以下、「JCOM事案」という。)2)「資料版/商事法務 2016年8月号」(株式会社商事法務刊)56頁「■最近の裁判動向■ジュピターテレコム 株式買取価格決定抗告棄却決定に対する許可抗告事件」参照において、スクイーズ・アウトによる価格決定を求める裁判では、一定の条件を充足するならば、公開買付価格と同額の価格決定をすべきことを示唆している。スクイーズ・アウトによる価格決定を求める裁判では、M&Aの実務家の間では、従前の価格決定を巡る裁判と一線を画す判断が示され、取引の安定性が確保されたことを評価する声が多い。

公開買付価格を決定する際に用いられる評価アプローチには、インカム・アプローチ(DCF法)、マーケット・アプローチ(類似上場会社比較法、市場株価法等)及びネットアセット・アプローチ(純資産法)の3つの評価アプローチがあるが、M&A実務においては、事業継続を前提にした取引が基本となるため、収益性を重視した評価が用いられることが通常である。ここで、ネットアセット・アプローチ(純資産法)は、超過収益力を考慮したのれんを加味しない限り、収益性を考慮した評価結果にならないため、M&A実務において採用されることは、めったになく、基本的に公開買付価格の決定に際して参考にする株式価値評価は、ネットアセット・アプローチ(純資産法)が適用されず、インカム・アプローチ(DCF法)、マーケット・アプローチ(類似上場会社比較法、市場株価法等)によって評価される。

一方で、「営業をゴーイング・コンサーンとして継続した場合に期待されるリターンの総和が、事業用財産を直ちに解体・処分したとすれば得られる対価(解体価値)を下回るケースにおいては、取引所の相場がない株式等の評価は、後者を基準になされるべきである。」3)「株式会社法 第6版」(江頭憲次郎著、有斐閣刊)19頁(非上場会社の株式価値は、解体価値が下限を画する。)との学説があり、非上場となるスクイーズ・アウトにおいてもこの学説を考慮することも考えられる。

しかしながら、そのような論議は、過去の判例においても参照されている経済産業省の企業価値研究会「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する報告書」(平成19年8月2日公表) (以下、「MBO報告書」という。)及び経済産業省「企業価値の向上及び公正な手続き確保のための経営者による企業買収(MBO)に関する指針」(平成19年9月4日公表) (以下、「MBO指針」という。)において取り上げられていないことから、本稿では、この観点からスクイーズ・アウトの価格について考えてみたい。

2. JCOM事案で最高裁が示唆したこと

改めてJCOM事案において最高裁が示唆したことを確認するが、最高裁は一定の条件を充足するならば、公開買付価格と同額の価格決定をすべきことを示唆し、一定の条件とし以下の2点をあげている。

- 関係当事者間の取引において一般に公正と認められる手続が実質的に行われたか否か、買付価格がそのような手続を通じて形成された公正な価格といえるか否かを認定することを要し、それが認定される場合

- 取引の基礎とした事情に予期しない変動が生じたと認めるに足りる特段の事情のないこと

前者は、公開買付価格の決定が、特別委員会による意見や第三者機関による価値算定の取得等による公正な手続を通じて決定されることであり、公開買付価格の決定が不公正でないことを意味する。後者は、公開買付価格決定後に、株式価値に重要な影響を与える事象(新製品の開発に成功し業績が好転すること、制度改正により市場環境が変化し業績が好転すること等)が生じていないことを意味する。

上記の認定ができない場合には、改めて株式価値の算定を要することになるものと考えられる。

JCOM事案の最高裁決定は、上記2点が充足されるならば、公開買付価格と同額の価格決定をすべきことを示唆するのである。

したがって、公開買付価格決定においては、公正な手続により決定することが肝要であり、これを充たしているならば、MBO等によるスクイーズ・アウトにおける株式買取価格決定に関する裁判では、公開買付価格と同額の価格決定をすべきと考えられる。

3. 公開買付価格決定における公正な手続により決定することの意味

(1)「MBO報告書」及び「MBO指針」による公正な手続

それでは、公開買付価格決定においては、公正な手続とは何かを理解する必要があるが、過去の判例においても参照されている「MBO報告書」及び「MBO指針」の趣旨にそった手続が公正な手続と考えられる。MBO報告書及びMBO指針は、次の3種類の枠組みで実務上の対応を検討することが重要であるとしている。特に MBO の場合は、買付者となる取締役が、取引に内在する構造上の利益相反の問題から、取締役が不当に利益を享受しているのではないかと疑われやすことも強調されている。

| ① 株主の適切な判断機会の確保

MBO において、各株主が納得して適切に判断し、その意思を表明できることが重要なポイントとなることにかんがみ、各株主の背景や属性等も十分に考慮して、株主の判断に資するための充実した説明を行い、かつ、株主が当該説明を踏まえた適切な判断を行える機会を確保する必要がある。 ② 意思決定過程における恣意性の排除 MBO には、構造上の利益相反の問題が存在することにかんがみ、不当に恣意的な判断がなさなれないように、例えば、社外役員等の意見を求めた上で株主が判断するようにするなど、意思決定のプロセスにおける工夫を行う必要がある。 ③ 価格の適正性を担保する客観的状況の確保 MBO は、構造上の利益相反の問題に起因する不透明感が強いことにかんがみ、価格の適正性に関し、対抗買付の機会を確保する等の客観的な状況により担保がなされる必要がある。 |

上記の③が本稿における問題意識に関連するが、「非上場会社の株式価値は、解体価値が下限を画する。」の観点に触れておらず、事業継続を前提にした議論に終止されている。

(2) 「買収防衛策に関する指針」の趣旨から検討すべき公正な手続

約10年前、買収防衛策の導入に関する議論が高まってきていたが、経済産業省及び法務省は、企業価値、ひいては、株主共同の利益を害する買収に対する合理的な買収防衛策について、それが満たすべき原則を提示することにより、企業買収に対する過剰防衛を防止するとともに、買収防衛策の合理性を高め、もって、企業買収及び企業社会の公正なルール形成を促すことを目的として、「企業価値・株主共同の利益の確保又は向上のための買収防衛策に関する指針」(平成17年5月27日策定・公表)4)http://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/3-shishinn-honntai-set.pdf平成28年9月27日アクセス(以下、「買収防衛策に関する指針」という。)を定めた。「買収防衛策に関する指針」は、上場維持を前提にした企業買収でありMBOとは異なる面があるものの、既存株主の利益保護の観点では共通する。「買収防衛策に関する指針」は、株主の利益を損ねる企業買収の代表例をあげているが、MBOにも共通するリスクとして次のものがあげられている。

| ① 次に掲げる行為等により株主共同の利益に対する明白な侵害をもたらすような買収 (ⅰ)会社を一時的に支配して、会社の重要な資産等を廉価に取得する等会社の犠牲の下に買収者の利益を実現する経営を行うような行為 (ⅱ)会社の資産を買収者やそのグループ会社等の債務の担保や弁済原資として流用する行為 (ⅲ)会社経営を一時的に支配して会社の事業に当面関係していない高額資産等を処分させ、その処分利益をもって一時的な高配当をさせるか、一時的高配当による株価の急上昇の機会をねらって高値で売り抜ける行為 ② 強圧的二段階買収(最初の買付で全株式の買付を勧誘することなく、二段階目の買付条件を不利に設定し、あるいは明確にしないで、公開買付け等の株式買付を行うことをいう)など株主に株式の売却を事実上強要するおそれがある買収 |

MBOの場合は、スクイーズ・アウトにより対象会社を100%支配することから、上記①は、いつでも自由に行うことができ、事業から撤退することで資産を自由に処分することが可能である。

このため、MBO 等のスクイーズ・アウトにおいて、事業継続に疑義が生じる状況においては、事業から撤退し資産を処分する蓋然性があり、この場合、解体価値を下回る公開買付価格で、スクイーズ・アウトしたならば、公開買付者は、解体価値と公開買付価格との差額利益を実現することができてしまい、スクイーズ・アウトがなければ、既存株主に分配されるはずだった利益を奪ってしまうことになる。

(3) MBO等によるスクイーズ・アウトのあるべき公正な手続

上記のとおり、事業継続に疑義が生じる状況においては、事業から撤退し資産を処分する蓋然性があることから、MBO 等のスクイーズ・アウトにおいて、事業継続に疑義が生じる状況においては、「非上場会社の株式価値は、解体価値が下限を画する。」の学説を考慮することが必要な場面があると考えられる。

したがって、事業継続に疑義が生じる状況においては、MBO等によるスクイーズ・アウトのあるべき公正な手続として、事業継続の合理性を慎重に検討することが必要であると考える。そして、容易に事業から撤退し、買付者が解体価値を実現することで、既存株主の利益を損ねる可能性がないことについて慎重に検討することが重要である。

なお、鉄道やバス等の公的なサービスを提供する事業であれば、赤字であることをもって事業撤退を簡単に意思決定できるものではなく、事業の性格上、撤退が容易でない場合には、事業撤退の確率を一定の前提をおいたシミュレーションを実施し、解体価値と継続価値との折衷により株式価値を評価する手法も考えられる5)このような手法をモンテカルロDCF法という。。

赤字が継続する事業を黒字化し増収増益とするシナリオによりDCF法による評価結果に基づいて決定した公開買付価格が市場株価よりも高いことをもって既存株主の利益に資すると安易に考えるべきではなく、解体価値を大きく下回ることが明らかであれば、解体価値をもって公開買付価格として考えることが必要な場面もあることに留意すべきと考える。

4. 1株当り純資産額を下回る公開買付価格は認められるか

解体価値=上場会社の1株当り簿価純資産額と単純に主張することが稀に散見される。

1株当り簿価純資産額は、有価証券報告書において開示されているが、1株当り簿価純資産額は、資産処分時の時価評価を前提にしたものでない。また、清算するには、割増退職金等の多額の清算コストも見込まれるため、解体価値≠1株当り簿価純資産額なのであり、解体価値は容易に算出できるものではない。

それ故、事業継続に疑義が生じる状況においても、1株当り簿価純資産額を下回る公開買付価格が単純に否定されるものではない。しかしながら、公開買付価格が1株当り簿価純資産額を著しく下回る場合には、解体価値を下回る可能性があるため、慎重な検討・対応が必要であると考えられる。

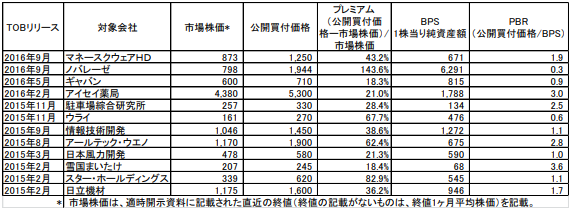

なお、以下のとおり、2015年1月から2016年9月までのMBOをみると、公開買付価格が1株当り純資産額を下回るのは、12社中3社である。

なお、スター・ホールディングスは、DCF法による算定結果が、時価純資産法による算定結果を下回っていたため、「非上場会社の株式価値は、解体価値が下限を画する。」の学説を考慮して時価純資産法による算定結果に基づいて公開買付価格を決定している。

以上

References

| 1. | ↑ | (江頭憲次郎著、有斐閣刊)19頁 |

| 2. | ↑ | 「資料版/商事法務 2016年8月号」(株式会社商事法務刊)56頁「■最近の裁判動向■ジュピターテレコム 株式買取価格決定抗告棄却決定に対する許可抗告事件」参照 |

| 3. | ↑ | 「株式会社法 第6版」(江頭憲次郎著、有斐閣刊)19頁 |

| 4. | ↑ | http://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/3-shishinn-honntai-set.pdf平成28年9月27日アクセス |

| 5. | ↑ | このような手法をモンテカルロDCF法という。 |

紛争・裁判のレポートを見る

-

最高裁によるスクイーズ・アウトに関する価格決定が示唆すること

(要約) 上場会社の非公開化の手段としてスクイーズ・アウトにより上場廃止する場合の会社法第172条第1項に基づく価格決定を求める裁判例は、相当数が蓄積されてきた。株式価値が客観的価値と期待価値により...

-

1. はじめに 先月発表したNo.72「国カテゴリを基準とした相対リスク比率の推計」では、各国市場の株価変動性を、主として信用リスクに基づいたカテゴリ別に平均した場合、高い信用リスクに対応するカテゴ...

-

1. はじめに 日本経済新聞は、平成27年3月31日朝刊に「将来の収益性で計算なら…非上場株の減額認めず 最高裁、株主訴え認める M&A、算定法統一へ」の記事を掲載した。 報道された裁判は、非流動...

-

1. はじめに スクイーズアウトやキャッシュアウトと言われる、「少数株主を締め出す手続」(以下、「スクイーズアウト」という。)が、我が国で行われるようになって約10年が経過した。スクイーズアウトは、...

-

1. はじめに 株式の価格が争われる事案において、回帰分析の手法を採用する事例が増えています。 株価変動の分析における回帰分析の利用は、米国を中心に1930年代から研究されてきた分野ですが、我が国...

-

1. はじめに 昨年の11月29日に国会に法案が提出された、「会社法の一部を改正する法律」及び「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(以下、上記二法を...

紛争・裁判の事例を見る

-

法人税更正処分等取消請求事件において納税者全面勝訴の判決が確定

東京地方裁判所で納税者全面勝訴の判決が確定した法人税更正処分等取消請求事件において、納税者側の依頼を受け、組織再編により譲渡された子会社事業の時価に関する意見書を提出しました。

続きを読む

-

サン電子株式会社 新株予約権付社債等の行使に対する差止仮処分申立事件

サン電子株式会社が2020年1月に発行した新株予約権及び新株予約権付社債が有利発行であったとして、株主である機関投資家が株式発行の差止めを求めた訴訟において、名古屋地裁は申立てを却下する決定を下しまし

続きを読む

-

大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

大王製紙株式会社が平成27(2015)年に発行した転換社債型新株予約権付社債が有利発行であったとして、筆頭株主の北越コーポレーション株式会社が大王製紙株式会社の取締役に損害賠償を求めた訴訟において、原

続きを読む

紛争・裁判のソリューションを見る

-

予防的見地からの支援

無用な紛争を予防するとともに、万一紛争化した際の防御を容易にする上では、取引の段階から適切な手続を履行する必要があります。平成28(2016)年に下されたジュピターテレコム事件最高裁決定は、株式の公正

-

会社側における支援

平成28(2016)年に下されたジュピターテレコム事件最高裁決定を契機として、手続の公正性を基準に価格の公正性を検討する枠組みが確立されたことにより、会社側における紛争の予防・防御は比較的容易なものと

-

株主側における支援

会社と株主の間で株式の価格が争われる場合、株主側においては情報の非対称性が最大の壁となります。株式価値の算定に必要な情報のうち、一般の株主が入手しうるものはごく一部に限られるからです。そのため、株主側

-

裁判所からの委嘱による鑑定

当社メンバーの一部は、裁判所からの委嘱を受け、株式価値の鑑定に関与した経験を有しています。代表的な事例としては、鑑定補助人を務めたカネボウ株式買取価格決定申立事件があります。本事件で実施された鑑定は、

-

第三者評価書の検証

第三者評価書の検証とは、株式の価格が争われる局面において、会社側、株主側が取得した第三者評価機関による算定書の妥当性を、他の第三者評価機関が検証することをいいます。 このような手続が行われるのは、企

-

株式価値を巡る税務争訟

税務争訟とは、納税者が受けた課税処分の取消を求めるための手続をいい、国税不服審判所における審査請求と、裁判所における行政訴訟に大別されます。株式に関する税務争訟としては、非上場株式の取引にあたって、納