レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

76

近年におけるインプライド・リスクプレミアムの動向

1. はじめに

株式会社プルータス・コンサルティングが平成21年1月から開始した企業価値評価用データ配信サービス”Value Pro”では、我が国の上場企業の株価と予想利益の関係から推計したインプライド・リスクプレミアムを提供しており、直近の平成27年7月まで、27四半期のデータが蓄積されています。

株価と予想利益の関係から株式市場の超過収益率、すなわちマーケット・リスクプレミアムを逆算するインプライド手法は、過去のマーケット・リスクプレミアムを長期にわたって平均するヒストリカル手法に比べ、株式市場の状況を適時に反映するといわれます。すなわち、株価は企業の長期的な利益水準に関する投資家の期待を織り込んで形成される一方、企業が公表している予想利益は短期的です。そのため、予想利益が一定のまま、投資家の見通しが楽観的(保守的)になればなるほど、インプライド・リスクプレミアムは下落(上昇)します。また、企業の業績が堅調に推移すれば、それに誘発されて株価も上昇すると考えられ、この場合インプライド・リスクプレミアムの水準に大幅な変動は生じにくくなります。

インプライド・リスクプレミアムの時系列変化については、本シリーズでも複数回にわたり取り上げてきました。まず、「No.40 株式相場の変動がインプライド・リスクプレミアムに及ぼす影響について」では、株価の変動とインプライド・リスクプレミアムの変動が短期的には逆相関の関係にあることを示し、「No.41 インプライド・リスクプレミアムの変動要因再考」では、インプライド・リスクプレミアムの時系列変化を追跡することにより、より長期的な視点からインプライド・リスクプレミアムの変動要因について考察しました。また、「No.43 インプライド・リスクプレミアムとヒストリカル・リスクプレミアムの関係に関する一考察」では、インプライド・リスクプレミアムの変動幅がおおむね一定の範囲にあり、その中央値がヒストリカル・リスクプレミアムと一定程度整合的であることを明らかにしています。

これらのレポートの執筆から二年が経過し、株式市場の局面も当時とは様変わりしました。今回は、直近のデータを新たに加えてインプライド・リスクプレミアムの時系列変化を再検証し、近年の変動に特有の要因について検討します。

2. インプライド・リスクプレミアムの推移

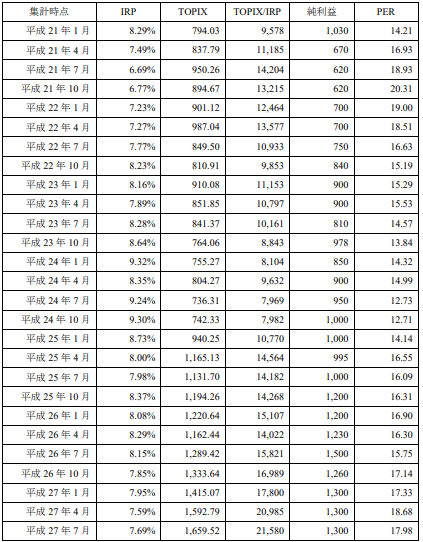

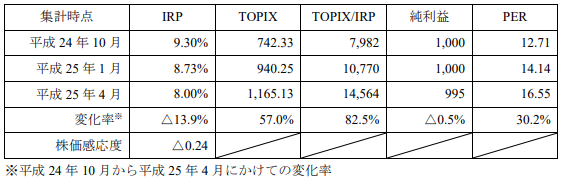

分析の前提として、平成21年1月の集計開始後以降直近までの四半期毎のインプライド・リスクプレミアムと、これに関連する指標を表1にまとめました。

<表1 インプライド・リスクプレミアム及び関連する指標の推移>

表中のIRPはインプライド・リスクプレミアムを、TOPIXは集計時点の月末におけるTOPIXの終値を示します。また、TOPIX/IRPは、それぞれの時点におけるTOPIXをインプライド・リスクプレミアムで除した値であり、No.38で定義した株価リスクプレミアム倍率に相当します。

純利益は、インプライド・リスクプレミアムの集計対象となった企業の予想当期純利益の中央値であり、異常値等の理由で除外された企業の利益は含みません。PERは、上記と同様の企業の株式時価総額を、予想当期純利益で除して求めたPERの中央値です。

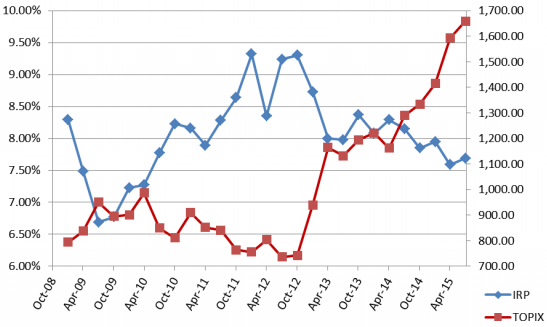

また、グラフ1は、No.40に掲載したインプライド・リスクプレミアムとTOPIXの変動を示すグラフを、それ以降のデータも加えて再編集したものです。グラフからは、株価が上がれば(下がれば)インプライド・リスクプレミアムが下がる(上がる)という傾向が、引き続き存在していると推測することができます。

<グラフ1 インプライド・リスクプレミアムとTOPIXの推移>

3. 直近におけるインプライド・リスクプレミアムの変動要因の考察

以下では、主に直近の二年間におけるインプライド・リスクプレミアムの推移を概観し、その変動要因について考察します。

3. 1 平成25年初頭までのインプライド・リスクプレミアムの推移

No.36では、当時集計されていた平成25年1月までのインプライド・リスクプレミアムを用い、集計開始後の変動要因を以下のように分析しました。

3. 1. 1 平成21年前半までの下落局面

平成21年1月の集計開始時に8.29%だったインプライド・リスクプレミアムは、半年後の平成21年7月には6.69%に下落しました。これは、前年秋のリーマン・ショックにより暴落した株価の回復を主たる要因にしていました。

3. 1. 2 平成24年後半までの上昇局面

6%台の中盤まで下落していたインプライド・リスクプレミアムは、その後上昇基調で推移し、平成24年1月に9.32%を記録したのを最高値として、同年の4四半期中3四半期で9%台を記録しました。その要因としては、リーマン・ショック直後の株価の調整過程が一巡する一方、平成24年中頃まで円高傾向が持続したこと、平成23年3月の東北地方太平洋沖地震に起因する震災及び原発事故の影響による企業収益の圧迫と投資家心理の悪化を通じ、株価が低迷を続けたことにあります。

3. 2 直近におけるインプライド・リスクプレミアムの推移

グラフ1からも明らかなように、直近におけるインプライド・リスクプレミアムの変動は、平成24年末から平成25年前半にかけての下落局面と、その後平成26年中頃までの安定した変動、そして平成26年後半以降の下落局面に大別することができます。

3. 2. 1 平成25年前半までの下落局面

リーマン・ショック直後に1ドル100円を切った為替相場は、その後も一貫して円高傾向で推移し、平成23年7月には70円台に突入して、平成24年11月頃まで70円台から80円台で推移しました。しかし、平成24年暮れ頃から為替相場が円安傾向に転じるとともに、同時期に発足した自民党政権により「アベノミクス」と呼ばれる拡張的な経済政策がとられました。これらの要因を反映して、TOPIXは平成24年10月から翌年4月までの半年で約57%上昇し、それに伴いインプライド・リスクプレミアムも9%台の前半から約8%まで下落しました。

3. 2. 2 平成26年前半までの安定した推移

平成24年10月から翌年4月にかけて、半年で1%以上下落したインプライド・リスクプレミアムは、その後平成26年7月までの6四半期にわたり、おおむね8%近辺から8%台の前半で安定的に推移しました。この間はTOPIXもおおむね1,100台の後半から1,200台で推移しており、市場環境としてはリーマン・ショック後最も安定していたと考えられます。

3. 2. 3 平成26年後半以降の下落局面

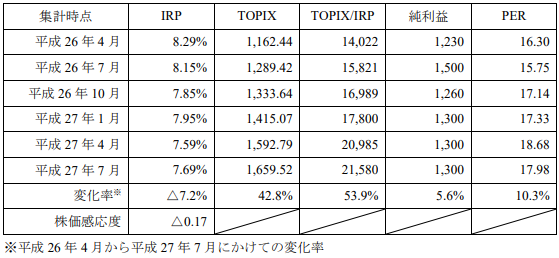

平成26年10月に8%を切ったインプライド・リスクプレミアムは、その後4四半期連続で7%台を記録しました。それ以前に8%を切った時期としては、平成25年7月及び平成23年4月がありますが、いずれも前後の四半期は8%台となっており、連続して7%台となったのは、平成22年1月から7月にかけての3四半期以来、ほぼ5年ぶりのことでした。これは、一時安定していたTOPIXが、平成26年後半から再び上昇局面に入ったことを直接の原因としています。平成27年7月のTOPIXは1,659.52ですが、これは一年前の終値に対し、約29%の上昇となっています。

4. インプライド・リスクプレミアムの株価感応度の分析

3. では、集計開始後現在に至るインプライド・リスクプレミアムの変動とその要因を概観しましたが、これは株価が上がれば(下がれば)インプライド・リスクプレミアムは下がる(上がる)という理論上予想される関係を示したものに過ぎず、ある意味自明ともいえます。

一方、グラフ1を観察することにより、株価とインプライド・リスクプレミアムの関係について興味深い事実が観察されます。具体的には、赤線で示したTOPIXの変動幅と、青線で示したインプライド・リスクプレミアムの変動幅とを比較した場合、リーマン・ショック直後は赤線の上昇幅より青線の下落幅が大きいのに対し、アベノミクス効果による株価上昇局面、及び直近1年の株価上昇局面においては、両者の関係が逆転しているように見えることです。言い換えると、TOPIX1単位の変動に対するインプライド・リスクプレミアムの変動幅、すなわち価格感応度が、リーマン・ショック直後とその他の期間では異なっています。このような現象は何故生じるのでしょうか。

理論上、株価は企業の将来キャッシュ・フローと投資家の期待収益率に応じて決まるとされます。言い換えると、企業の予想利益が増加(減少)するか、投資家が将来の業績予想についてより楽観的(保守的)になれば、株価は上昇(下落)するということです。そして、インプライド・リスクプレミアムも、企業の予想利益と投資家の相場観との間に密接な関連を有しています。

すなわち、企業の予想利益が増加(減少)すれば、株価はいずれ上昇(下落)すると考えられ、これはインプライド・リスクプレミアムを下落(上昇)させる効果を持ちます。また、予想利益が一定でも、投資家が楽観的(保守的)になれば、インプライド・リスクプレミアムは下落(上昇)します。企業の予想利益に投資家の相場観という二つの要素の関係が変化すれば、インプライド・リスクプレミアムが株価に対して敏感に反応したり、逆の現象が起きたりする可能性はありそうです。以下では、インプライド・リスクプレミアムの前提となったデータを用いて、この仮説の妥当性を検証します。

4. 1 前提条件

企業の予想利益としては、表1に示した予想当期純利益の中央値を用います。また、投資家の態度に関する指標としては、同じく表1に示したPERの中央値を用います。すなわち、PERが高い(低い)ほど、一定の利益に対して株価が割高(割安)となっていることから、投資家は楽観的(保守的)な相場観を持っていると考えられます。

また、市場株価1単位の変動に対し、インプライド・リスクプレミアムがどれだけ変動するかを定量化するため、一定期間におけるインプライド・リスクプレミアムの変化率を同期間におけるTOPIXの変化率で除し、これをインプライド・リスクプレミアムの株価感応度と定義します。

4. 2 株価上昇局面におけるインプライド・リスクプレミアムの推移

インプライド・リスクプレミアムの集計開始後に出現した株価上昇局面のそれぞれにおいて、インプライド・リスクプレミアム及び関連する指標がどのように変動していたかを検討します。

4. 2. 1 リーマン・ショック直後の株価上昇局面

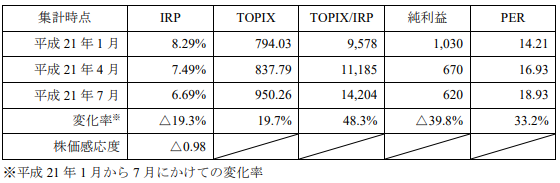

表1から該当する期間を抽出し、それぞれの指標の変化率及びインプライド・リスクプレミアムの株価感応度を示すと表2の通りです。インプライド・リスクプレミアムの株価感応度はマイナス0.98となっており、TOPIXが1%上昇(下落)すれば、インプライド・リスクプレミアムが相対水準でほぼ同じだけ下落(上昇)することになります。

<表2 平成21年1月から同年7月までのインプライド・リスクプレミアムの推移>

平成21年1月から7月にかけては、前年のリーマン・ショックで暴落していた株価が回復傾向を示しましたが、企業の予想利益はむしろ減少していました。これは、リーマン・ショックに起因した経営環境の激変により、多くの企業が業績予想の見直しを余儀なくされたためと考えられます。

予想利益が減少する一方で株価が上昇するのは、投資家の相場観がより楽観的になったことを意味します。そもそも、株価は必ずしも当期の予想利益に連動するわけではなく、むしろ中長期的な収益性、成長性を織り込んで形成されるものです。すなわち、現時点の予想利益を所与とすれば、理論上の株価はそれに対して投資家の期待収益率と成長率を織り込んで形成されると考えられます。しかるに、多くの企業がリーマン・ショックからの回復途上にあった当時の市場環境においては、企業の公表する予想利益が中長期的な水準よりも過小となっており、当該利益を所与とした投資家の期待する成長性が結果的に高くなったものと解釈することができます。PERが上昇していた事実は、このような投資家の相場観を裏付けるものです。

このように、リーマン・ショック直後のインプライド・リスクプレミアムの下落は、投資家心理の改善を背景とした実質的な効果に加え、予想利益の大幅な引き下げにより中長期的な業績水準との乖離が生じ、それが当期の予想利益を前提としたインプライド・リスクプレミアムを引き下げたという計算上の効果をも反映していたと考えられます。

4. 2. 2 アベノミクス効果等を反映した株価上昇局面

表1から該当する期間を抽出し、それぞれの指標の変化率及びインプライド・リスクプレミアムの株価感応度を示すと表3の通りです。TOPIXの上昇率57%に対し、インプライド・リスクプレミアムの下落は13.9%にとどまっており、株価感応度はマイナス0.24となります。したがって、株価の上昇(下落)がインプライド・リスクプレミアムの下落(上昇)に及ぼす効果は、表2の期間に比べ限定的であることが分かります。

<表3 平成24年10月から翌年4月までのインプライド・リスクプレミアムの推移>

表2の期間と顕著に異なる点として、予想利益がほとんど変動していないことが挙げられます。リーマン・ショック直後の株価上昇局面において、予想利益の大幅な引き下げが、短期的な業績予想と中長期的な業績水準とを乖離させ、結果としてインプライド・リスクプレミアムを引き下げていたことについては既に述べました。これは見方を変えると、企業の業績が安定している状況においては、短期的な業績予想と中長期的な業績水準との乖離によるインプライド・リスクプレミアムの変動要因が除去され、株価感応度が低下するということでもあります。このように、業績の安定化と、インプライド・リスクプレミアムの株価感応度の低下は、密接な関連性を有するといえそうです。

4. 2. 3 直近の株価上昇局面

表1から該当する期間を抽出し、それぞれの指標の変化率及びインプライド・リスクプレミアムの株価感応度を示すと表4の通りです。株価感応度はマイナス0.17と、表3の期間よりもさらに下落しました。

<表4 平成26年4月から翌年7月までのインプライド・リスクプレミアムの推移>

表2及び表3の期間に比べ顕著に異なる点としては、上昇局面が長く緩やかであること、PERの上昇幅が小さいことが挙げられます。実際、表2及び表3に示した株価上昇局面においては、リーマン・ショックからの回復、円安への回帰、アベノミクスの発動といった、投資家の相場観を大きく左右する事象が存在したのに対し、直近の上昇局面はそれらと様相を異にしています。予想利益の水準が、表2及び表3の期間に比べ顕著に改善している事実からも、直近における株価上昇は、企業の将来業績の改善に歩調を合わせた正常な範囲の変動と解釈することができそうです。このような状況においては、インプライド・リスクプレミアムの変動幅は小さくなると考えられ、株価感応度の低下にもその傾向が現れています。

5. おわりに

インプライド・リスクプレミアムに関する一連の論考を発表してから約二年が経過し、さらなるデータが蓄積されましたが、その間の変動は従来よりも相当程度安定していたといえます。株価も予想利益も大きく変動していたリーマン・ショック直後、予想利益は安定化しつつも投資家の相場観が一変したアベノミクス前後、そして予想利益も相場観も安定している直近と、異なる環境下におけるインプライド・リスクプレミアムの変動が明らかになったことで、市場環境の変化がインプライド・リスクプレミアムに及ぼす影響を、より具体的に検討することが可能となったわけです。株式市場の動向を適時に反映する手段としてのインプライド・リスクプレミアムの特質を、従来とは異なる視点から示したことに、本稿の意義があるものと考えています。

以上

M&A・組織再編のレポートを見る

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

-

公正なM&A指針公表後4年間における特別委員会/フェアネス・オピニオン実務の変化(2023年07月31日号)

Topic. ► 公正なM&A指針公表後4年間における特別委員会/フェアネス・オ...

-

公正なM&A指針公表後3年間における特別委員会/フェアネス・オピニオン実務の変化(2022年07月29日号)

Topic. ► 公正なM&A指針公表後3年間における特別委員会/フェアネス・オ...

-

『バリュエーションの理論と実務』刊行のお知らせ(2022年1月14日号)

Topic. ► 『バリュエーションの理論と実務』刊行のお知らせ ...

-

公正M&A指針後2年間における特別委員会/フェアネス・オピニオン実務の変化(2021年11月30日号)

Topic. ► 公正M&A指針後2年間における特別委員会/フェアネス・オピニオ...

-

株式交付制度公表事例による株価算定手法分析(2021年9月30日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析 ...

M&A・組織再編の事例を見る

-

株式会社トゥエンティーフォーセブンの資本提携スキームに関する助言の提供

株式会社トゥエンティーフォーセブン(東証グロース 7074)の資本増強及び資金調達の一環として行われる、いなよしキャピタルパートナーズ株式会社による株式公開買付け、及び対象者と公開買付者グループらによ

続きを読む

-

ヒューリック株式会社による株式会社リソー教育の連結子会社化における助言の提供及び株式価値の算定

ヒューリック株式会社(東証プライム 3003)による株式会社リソー教育(東証プライム 4714)の連結子会社化を目的とした株式公開買付け及び第三者割当による新株式発行に際し、対象者側のファイナンシャル

続きを読む

-

株式会社NTTデータによる株式会社ジャステックの株式公開買付けにおける株式価値の算定及び意見表明

株式会社NTTデータ(東証プライム9613)による株式会社ジャステック(東証プライム9717)の完全子会社化を前提とした株式公開買付けに際し、株式会社ジャステックの第三者算定機関として株式価値を算定す

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権