レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

74

株価分析の一手法としての回帰分析:価格補正の手法を中心に

1. はじめに

株式の価格が争われる事案において、回帰分析の手法を採用する事例が増えています。

株価変動の分析における回帰分析の利用は、米国を中心に1930年代から研究されてきた分野ですが、我が国の実務に導入されるようになったのは、後述するインテリジェンス事件などが契機になってのことであり、数年程度の蓄積があるに過ぎません。そのため、株価分析の一手法としての回帰分析に関する理解が、企業担当者、法曹関係者などの間に十分浸透しているとは言い難く、裁判上の争点をいたずらに複雑化している傾向さえみられるのが現状です。

本稿では、我が国の裁判で回帰分析が採用された代表的な事案を紹介するとともに、当該事案で用いられた手法のうち、事後的な株価補正を実施する手法について概説し、株価分析の一手法としての回帰分析に関する理解の一助としていただくことを目的とします。

なお、本稿の理解には、統計学及び回帰分析に関する基礎的な知識を必要とします。それらを解説した良書は多数あり、正確な理解のためにはそれらをご参照いただくのが最善ですが、本稿でも最低限の前提知識を補論としてまとめましたので、適宜ご参照いただければ幸いです。

2. 回帰分析が採用された主な裁判例

株式の価格が争われた我が国の裁判において、回帰分析による株価の分析が主要な論点になった事例としては、インテリジェンス事件、テクモ事件などが挙げられます。

2. 1 インテリジェンス株式買取価格決定申立事件

株式会社USEN(以下、USEN)が、上場子会社であった株式会社インテリジェンス(以下、インテリジェンス)を株式交換により完全子会社化した事案です。

平成20年7月1日に株式交換の基本合意が発表され、その後株式交換比率が発表されたことにより、インテリジェンスの株価は一定の株式交換比率を前提とした価格に収斂し、以後USENの株価におおむね連動することとなりました。しかしながら、USENの業績が低迷していたこともあり、基本合意の公表当日に79,000円であったインテリジェンスの終値は、同年9月の上場廃止直前には43,250円まで下落しました。そのため、株式交換により株式価値が毀損されたとして、インテリジェンスの反対株主が、いわゆる「ナカリセバ価格」での買取を請求したものです。

本事案では、株式交換公表後、インテリジェンスの株価がUSENの株価に連動し、本来の株価変動を示さなくなったことから、「ナカリセバ価格」としてどの時点の株価を用いるかが問題となりました。

この点、東京地方裁判所では、株式交換の基本合意が公表される直前の平均株価を基礎として買取価格が決定されました。これに対し、会社側が主張する回帰分析による株価の補正を斟酌したのが東京高等裁判所の決定です。すなわち、会社側は過去一定期間におけるインテリジェンスの株価と株価指数の変動性の関係を回帰分析により定量化し、当該関係が株式交換公表後も維持されたとみなした場合の株価を推定することにより、株式交換の効力発生日までのあり得べき株価を予測し、それが「ナカリセバ」価格であると主張しましたが、当該主張は一定の合理性を有するものと評価されました。その結果、株式交換の効力発生日前一定期間における予測株価の平均値が買取価格とされ、東京地方裁判所の決定よりも引き下げられるに至ったのです。

2. 2 テクモ株式買取価格決定申立事件

コーエー株式会社とテクモ株式会社が共同株式移転を行い、コーエーテクモホールディングス株式会社を設立した事案です。

本事案には、直前に株式会社スクウェア・エニックスから提案されていた公開買付けの提案をテクモ株式会社が拒絶し、同時にコーエー株式会社との経営統合を公表したという背景があります。すなわち、株式会社スクウェア・エニックスから提案された公開買付価格が920円だったのに対し、コーエー株式会社との経営統合との公表後、株式移転による上場廃止に至るまで、テクモ株式会社の株価は当該価格を超えませんでした。そのため、コーエー株式会社との経営統合がテクモ株式会社の株式価値を毀損させたとして、反対株主が株式会社スクウェア・エニックスからの提案と同額の1株920円での買取を請求し、会社側との協議が調わず買取価格決定請求に至ったものです。

本事案では、株主による買取価格決定の申立てがなされた日の市場株価の終値が最終的な買取価格とされ、その決定にあたり回帰分析の結果は直接参照されませんでした。しかし、経営統合の公表という事象がテクモ株式会社の株式価値を毀損させたかどうか、毀損させたとすれば、当該事象が起こらなかった場合の「ナカリセバ価格」はどのように決まるかという争点につき、会社側、株主側の双方から回帰分析に基づく主張がなされ、それぞれの採用した手法に明確な相違が見られたという点において、実務家の間で注目された事案の一つです。

3. 回帰分析による株価予測

2.の事案で用いられた回帰分析は、二つの手法に大別することができます。一つは、決定された株式交換比率、株式移転比率、公開買付価格等に鞘寄せされ、本来の価格変動を示さなくなった株式につき、その前提となった取引がなかったと仮定した場合の株価を予測する方法です。もう一つは、経営統合の公表、不正会計の表面化など、株価に影響を及ぼすと考えられる事象が発生したとき、当該事象が株価に対して実際に影響を及ぼしたかどうかを分析する手法であり、イベント分析と呼ばれます。以下では、直観的な理解が容易な前者の手法について概説します。

3. 1マーケット・モデルに基づく株価予測の手順

ある事象が生じなかったとみなした場合の株価を予測するにあたっては、次式のようなモデルを構築する場合があります。

![]()

ここでRiは企業iの株価変動率、Rmは日経平均株価、TOPIXなどの市場を代表する株価指数の変動率、αとβはそれぞれ定数項と回帰係数、uは確率的に変動する誤差項であり、tは時点を示す添字です。このように、株価指数の変動により個々の株価の変動を説明しようとするモデルをマーケット・モデルといいます。

マーケット・モデルは、株価指数が上昇傾向または下落傾向にある場合には、個別企業の株価もその影響を受け、同様の傾向を示しやすいという前提に基づいています。マーケット・モデルに基づく回帰分析による株価予測は、以下のような手順で行われます。

3. 1. 1マーケット・モデルの構築

分析対象となる企業の株価変動を被説明変数、市場株価指数の変動率を説明変数として、変数間の関係を表すモデルを構築します。

3. 1. 2予測期間及び推定期間の設定

過去のデータに基づき[1]式のパラメタを推定する期間を推定期間といい、推定された式に基づき株価の変動率を予測する期間を予測期間といいます。

推定期間は、その後の株価に影響を及ぼしたと思われる特定の事象の発生以前に、予測期間は当該事象の発生後に設定するのが通常です。たとえば、特定の事象が当日の取引終了後に判明した場合、株価に対する影響は翌営業日以降に現れるため、推定期間を当日まで、予測期間を翌営業日以降とするのが適切です。ただし、当該事象が取引中に開示されたり、憶測報道などにより取引終了前に公知となったりした場合には、その前日までを推定期間、当日以降を予測期間とした方が妥当な場合もあります。

3. 1. 3回帰式の推定

推定期間にわたり、分析対象となる企業の株価及び株価指数の変動率を観察し、前者を被説明変数、後者を説明変数として、最小二乗法により[1]式のパラメタを推定します。

3. 1. 4予測変動率の算出

上記の手続により算出された回帰式に対し、予測期間における株価指数の変動率を当てはめることにより、分析対象となる企業の株価の変動率を予測します。

3. 1. 5予測株価の算出

予測期間初日における、分析対象となる企業の株価に対し、上記の予測変動率を順次適用していくことにより、予測期間における対象企業の株価を予測します。

3. 2 数値例

以下では、株式会社日立製作所(以下、日立製作所)を例に、マーケット・モデルにより株価を予測するとともに、予測された株価を実際の株価と比較することにより、回帰分析の有効性について検討します。

3. 2. 1 前提条件

推定期間は平成26年1月1日から6月30日までの6ヶ月、予測期間は同年7月1日から12月31日までの6ヶ月とし、株価指数にはTOPIXを用います。また、変動率は、当日の終値を前営業日で除した値から1を控除することにより算出します。

3. 2. 2 回帰式の推定

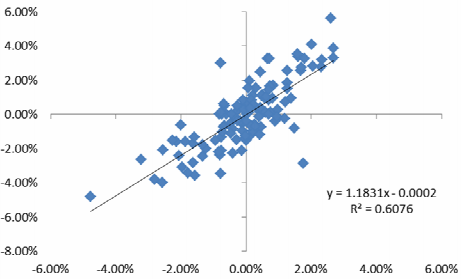

図1は、TOPIXの変動率を横軸、日立製作所の株価の変動率を縦軸にとり、予測期間における日々の変動率をプロットするとともに、最小二乗法により回帰直線を当てはめたものです。これにより、回帰式は以下のように推定されました。

![]()

また、図1にあるR2は、決定係数と呼ばれる指標であり、被説明変数の変動のうち、説明変数の変動により説明可能な部分の割合を示し、高ければ高いほど、回帰式が実際のデータの変動に当てはまっていることを示しています。設例では決定係数が0.6076となっており、これは市場全体の平均と比べても非常に高い部類です。

定数項及び回帰係数の推定値の下にある括弧内の数値はt値と呼ばれ、推定値の真の値が0でないかどうかを吟味する際の基準となります。詳細については、補論に譲りますが、t値が絶対値でおおむね2を超えれば、定数項または回帰係数の真の値が0である可能性は十分に低いと評価されます。[2]式の場合、回帰係数のt値は13.51と十分に高く、TOPIXと日立製作所の株価との間には、十分な確度で比例的な関係が存在すると結論づけることができます。定数項のt値は-0.17であり、こちらについては真の値が0である可能性を否定できませんが、回帰係数の有意性さえ確かめられていれば、致命的な問題とはなりません。

<図1 TOPIXを説明変数として推定した日立製作所の株価変動の回帰式>

3. 2. 3 予測株価の算出及び実際株価との比較

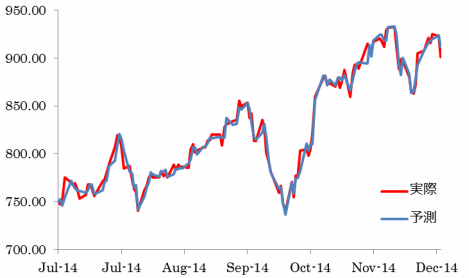

予測期間におけるTOPIXと日立製作所の株価の関係は、[2]式によって示されます。当該関係が、予測期間においても維持されるとの前提を置くと、日立製作所の株価変動率は、平成26年7月1日以降におけるTOPIXの変動率を、[2]式に当てはめることにより予測できます。また、予測期間最終日である6月30日の取引終了時点で、日立製作所の株価は742円でした。よって、この終値に対し、予測期間初日以降の予測変動率を順次適用していくことにより、同年末までの予測株価が算出されます。

図2は、このようにして求めた予測株価と、実際の株価の関係を示したものです。赤線で示された実際株価の動きと、青線で示された予測株価の動きがほぼ重なっており、回帰式は実際の株価変動を高い精度で予測していることが分かります。

ただし、全ての株式につき、このような予測ができるわけではありません。日立製作所の株式は、我が国に上場している三千数百社の中でも、常に上位50位以内に位置づけられる大型株であり、流動性が非常に高く、株式相場に歩調を合わせる形で安定的に変動しています。逆に、これらの条件が満たされない株式については、推定された回帰式の精度が低く、時間の経過とともに予測株価と実際株価の誤差が拡大していく場合が少なくありません。また、回帰分析の結果は、推定期間の長さ、価格の観察周期、選択した株価指数などによっても相当程度変動します。

<図2 予測株価と実際株価の比較>

また、上記のような予測株価と実際株価の比較による検証は、実際の分析においては利用できないことに留意する必要があります。すなわち、実際にマーケット・モデルによる株価予測が行われるのは、公開買付けの対象になるなどした結果、市場株価が本来の変動を示さなくなった場合です。言い換えると、実際に株価を予測する局面では、市場株価が正常に形成されていない以上、予測株価と実際株価の比較により、回帰分析の妥当性を検証するという手法をとることはできません。しかるに、前提条件の置き方により推定結果が変動することは、回帰分析による株価予測の本質的な限界を示すものといえます。

4. おわりに

回帰分析は、株式の価格が争われる局面において、客観性、合理性の高い分析手法として注目を集めています。本稿でも示した通り、回帰分析が実際にも高い精度で株価を予測しうる場合はあります。しかしながら、回帰分析の結果は前提条件の置き方により変動しうるものです。また、過去の変動から将来の変動を予測するという手法が、将来の収益性を織り込んで形成されるはずの株価の分析手法として適切なのかといった問題点も存在します。回帰分析手法の持つこれらの問題点については、回を改め取り上げていく予定です。

補論 回帰分析の概要

回帰分析を用いて分析対象となる企業の株価を予測する前提として、当該手法の基本的な考え方について概観する。

1. 回帰分析の意義

回帰分析とは、ある変数と他の変数の相関関係を一定の式により定量化する手法の一つである。

変数間の関係は様々であるが、最も簡明なのは以下のような一次式である。

![]()

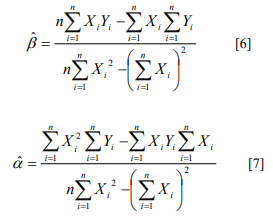

[3]式により記述される関係は、XとYを座標軸とした平面上に、αを定数項、βを勾配とした直線で示される。しかし、実際の分析においては、データが直線上に並ぶことは少なく、直線を中心にした一定の範囲に散らばることの方が多い。このとき、[1]式は以下のように修正される。

![]()

2. 最小二乗法による推計

実際のデータから[4]式のパラメタであるα及びβを導くには、最小二乗法と呼ばれる手法を用いることが多い。

すなわち、[4]式の関係を前提とした場合、観測されたXとYのデータは、直線に近い関係を有しつつも座標平面上の一定範囲に散らばることとなる。それらのデータに対して最も適切な直線を当てはめようとする際、その定数項及び回帰係数を求めるための手法の一つが最小二乗法である。

XとYの観測値をそれぞれXi, Yiとするとき、最小二乗法は、次式で表される残差二乗和を最小化するように、定数項及び回帰係数を求めるものに他ならない。

![]()

iは個別のデータを区分する添字であり、nはデータの総数を示している。

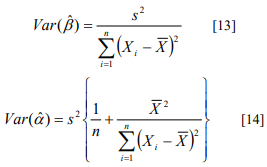

[5]式をα及びβで偏微分して0と置き、回帰係数及び定数項について解くと次式を得る。

![]()

3. 推定結果の吟味

推定された回帰式が、変数間の関係を表す上でどの程度有効かを吟味する上では、いくつかの指標を検証する必要があり、特に重要な指標が決定係数及びt値である。

3. 1決定係数

決定係数は、回帰式の説明力を示す指標であり、以下の算式により表される。

はYの平均値を示している。

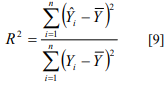

[9]式の分母は、実際に観察されたYの変動の大きさを意味し、分子は回帰式により推定された の変動の大きさを意味している。すなわち、[9]式で定義される決定係数は、Yの変動のうち、回帰式で説明される変動の割合を示している。そして、決定係数は0から1の値をとり、数値が高いほど直線の当てはまりはよいと解釈される。

決定係数が1をとる場合、観測された全てのXとYのデータは回帰直線上に存在する。これに対し、決定係数が0の場合、XとYのデータは不規則に散らばり、回帰直線には説明力が全くないということになる。

なお、[9]式で定義される決定係数は、パラメタの数に影響を受けることから、実際の分析においては、その影響を取り除いた実質的な説明力を示すために、次式で定義される「自由度調整済決定係数」を用いるのが一般的である。

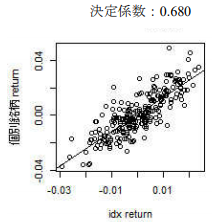

3. 1. 1 決定係数が高い銘柄

図3は、TOPIXの変動率を横軸、ある銘柄の株価の変動率を縦軸にとり、一定期間における各営業日の終値の変動率をプロットするとともに、それらに最もよく当てはまる直線を最小二乗法により推定したものである。

自由度調整済決定係数は、0.680と高いものとなっている。これは、当該個別銘柄の株価変動のうち、約七割がTOPIXの変動により説明しうることを意味している。このように、決定係数が高い銘柄では、実際の観測値が推定された直線から大幅に乖離することは比較的少なく、プロットされた点は回帰直線の周囲に集まる傾向がある。

<図3決定係数が高い銘柄>

3. 1. 2 決定係数が低い銘柄

図4は、図3とは異なる銘柄の株価の変動率を縦軸にとり、図3と同様の期間における各営業日の終値の変動率をプロットし、回帰直線を当てはめたものである。

自由度調整済決定係数は、0.068と低いものとなっている。これは、当該銘柄の株価変動のうち、TOPIXの変動により説明しうる部分が一割弱に過ぎないことを意味している。このように、決定係数が低い銘柄では、プロットされた点は回帰直線を中心にしつつも、比較的広い範囲に散らばる傾向がある。

<図4決定係数が低い銘柄>

3. 2 t値

t値は、回帰分析により推定された回帰係数及び定数項の真の値が0でないかどうかを検証するt検定と呼ばれる手法において用いられる統計量である。

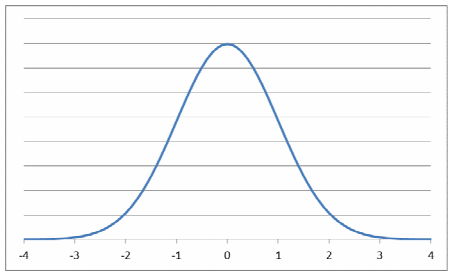

3. 2. 1 t分布

t検定について理解するには、t分布と呼ばれる確率分布について理解する必要がある。

図5は、t分布の分布曲線を示したものであり、横軸はt分布に従う変数の値、縦軸は変数が特定の値をとる確率を示している。分布曲線の形状から明らかなように、ある変数がt分布に従う場合、0をとる可能性が最も高く、変数の絶対値が大きくなればなるほど、その値をとる確率は低くなる。

分布曲線の横軸をある区間で区切った場合、その区間と分布曲線とで囲まれた部分の面積は、変数がその区間に収まる確率を示している。たとえば、変数の値が正となる確率は、分布曲線の形状からも明らかなように0.5すなわち50%であり、負となる確率も同様である。また、横軸を区切ることなく、横軸と分布曲線とで囲まれた、裾野が無限大に広がる領域の面積を求めた場合、その値は1となる。

<図5 t分布>

データ数が十分に多い場合、t分布は標準正規分布に収束することが知られている。この場合、変数が絶対値で1.645以内となる確率は90%あり、1.96以内となる確率は95%あることが知られている。図5に即していえば、横軸上の-1.96及び1.96の点から垂直に線を引き、それらと分布曲線とで囲まれる部分の面積は0.95となる。また、垂線の外側にある裾野の部分の面積は、左右合わせて0.05となる。

3. 2. 2 t検定

t検定とは、仮説検定と呼ばれる、標本のデータから真の値に関する結論を導くための統計的手法の一つである。また、仮説検定とは、母集団から抽出された標本に基づき、母集団の性質に関する仮説を検証する統計的手法である。

仮説検定にあたっては、まず帰無仮説と呼ばれる、棄却されることを前提とした仮説と、それと表裏一体をなす対立仮説を立てる。その上で、標本のデータから計算される値が、帰無仮説が成立するという前提の下では、一定の確率以下でしか生じ得ないことを示すことにより、帰無仮説を棄却し、対立仮説を採択するという手法がとられる。ここで、帰無仮説を棄却する基準となる一定の確率を有意水準という。

回帰分析においては、「回帰係数及び定数項の真の値が0である」という帰無仮説と、「回帰係数及び定数項の真の値が0でない」という対立仮説を立てる。ここで、帰無仮説の成立を前提にすると、実際に観察されたデータを用いて、回帰係数及び定数項のそれぞれにつき、t値と呼ばれる値を求めることができる 。このt値は、データの数をn, パラメタの数をkとしたとき、自由度n-kのt分布に従うことが知られている 。

3. 2. 1で述べたt分布の性質から、通り、データの数が十分に大きい場合、t分布は標準正規分布に収束し、このときt値が絶対値で1.96以上となる確率は5%となる。言い換えると、t値が絶対値で1.96以上となった場合、回帰係数及び定数項が0であるという帰無仮説の下では、5%以下の確率でしか生じない希な事象が起きたことになる。その結果、帰無仮説は正しくない可能性が高いものとして棄却され、回帰係数及び定数項が0でないという対立仮説が採択される。このとき、回帰係数及び定数項は有意であるという。

有意水準として最も一般的に用いられるのは5%であるが、それ以下の水準に設定される場合もある。たとえば、t分布が標準正規分布に収束する場合において、有意水準を1%に設定すると、t値が絶対値で2.58以上となった場合に帰無仮説が棄却される。このように、t値の絶対値が大きくなるに従い、帰無仮説を棄却できる有意水準は低下していき、回帰係数及び定数項はより有意なものとなる。

3. 2. 3 t値の導出

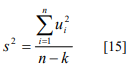

[3]式で示した誤差項に関するいくつかの標準的な仮定が満たされる場合、次式で示されるt値は、自由度n-kのt分布に従うことが知られている。ここでnはデータの数、kはパラメタの数を示す。

ここで、[15]式の分子は、[5]式に示した残差二乗和を、データの数からパラメタの数を控除した値で除したものであり、残差の分散を示している。

以上

紛争・裁判のレポートを見る

-

(要約) No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、最高裁はスクイーズ・アウトによる価格決定を求める裁判におい...

-

最高裁によるスクイーズ・アウトに関する価格決定が示唆すること

(要約) 上場会社の非公開化の手段としてスクイーズ・アウトにより上場廃止する場合の会社法第172条第1項に基づく価格決定を求める裁判例は、相当数が蓄積されてきた。株式価値が客観的価値と期待価値により...

-

1. はじめに 先月発表したNo.72「国カテゴリを基準とした相対リスク比率の推計」では、各国市場の株価変動性を、主として信用リスクに基づいたカテゴリ別に平均した場合、高い信用リスクに対応するカテゴ...

-

1. はじめに 日本経済新聞は、平成27年3月31日朝刊に「将来の収益性で計算なら…非上場株の減額認めず 最高裁、株主訴え認める M&A、算定法統一へ」の記事を掲載した。 報道された裁判は、非流動...

-

1. はじめに スクイーズアウトやキャッシュアウトと言われる、「少数株主を締め出す手続」(以下、「スクイーズアウト」という。)が、我が国で行われるようになって約10年が経過した。スクイーズアウトは、...

-

1. はじめに 昨年の11月29日に国会に法案が提出された、「会社法の一部を改正する法律」及び「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(以下、上記二法を...

紛争・裁判の事例を見る

-

法人税更正処分等取消請求事件において納税者全面勝訴の判決が確定

東京地方裁判所で納税者全面勝訴の判決が確定した法人税更正処分等取消請求事件において、納税者側の依頼を受け、組織再編により譲渡された子会社事業の時価に関する意見書を提出しました。

続きを読む

-

サン電子株式会社 新株予約権付社債等の行使に対する差止仮処分申立事件

サン電子株式会社が2020年1月に発行した新株予約権及び新株予約権付社債が有利発行であったとして、株主である機関投資家が株式発行の差止めを求めた訴訟において、名古屋地裁は申立てを却下する決定を下しまし

続きを読む

-

大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

大王製紙株式会社が平成27(2015)年に発行した転換社債型新株予約権付社債が有利発行であったとして、筆頭株主の北越コーポレーション株式会社が大王製紙株式会社の取締役に損害賠償を求めた訴訟において、原

続きを読む

紛争・裁判のソリューションを見る

-

予防的見地からの支援

無用な紛争を予防するとともに、万一紛争化した際の防御を容易にする上では、取引の段階から適切な手続を履行する必要があります。平成28(2016)年に下されたジュピターテレコム事件最高裁決定は、株式の公正

-

会社側における支援

平成28(2016)年に下されたジュピターテレコム事件最高裁決定を契機として、手続の公正性を基準に価格の公正性を検討する枠組みが確立されたことにより、会社側における紛争の予防・防御は比較的容易なものと

-

株主側における支援

会社と株主の間で株式の価格が争われる場合、株主側においては情報の非対称性が最大の壁となります。株式価値の算定に必要な情報のうち、一般の株主が入手しうるものはごく一部に限られるからです。そのため、株主側

-

裁判所からの委嘱による鑑定

当社メンバーの一部は、裁判所からの委嘱を受け、株式価値の鑑定に関与した経験を有しています。代表的な事例としては、鑑定補助人を務めたカネボウ株式買取価格決定申立事件があります。本事件で実施された鑑定は、

-

第三者評価書の検証

第三者評価書の検証とは、株式の価格が争われる局面において、会社側、株主側が取得した第三者評価機関による算定書の妥当性を、他の第三者評価機関が検証することをいいます。 このような手続が行われるのは、企

-

株式価値を巡る税務争訟

税務争訟とは、納税者が受けた課税処分の取消を求めるための手続をいい、国税不服審判所における審査請求と、裁判所における行政訴訟に大別されます。株式に関する税務争訟としては、非上場株式の取引にあたって、納