レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

69

日米のデータを用いた相対リスク比率モデルの検証

1. はじめに

本シリーズでは、平成25年10月に発表したNo.47以降三回にわたり、「海外企業における資本コストの推計」と題して、海外企業の株主資本コストの推計手法を紹介してきました。本稿では、No.49で紹介した相対リスク比率モデルの妥当性につき、日米両国の市場データを用いた検証を行います。

2. 相対リスク比率モデルとは

No.46で紹介した相対リスク比率モデルの概要は以下の通りです。

2. 1 概要

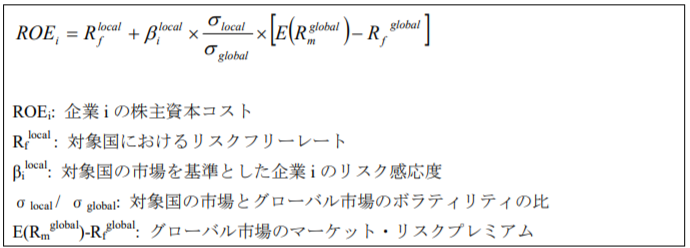

相対リスク比率モデルにおいては、株主資本コストが次式で示されます。

この式は、ある国・地域のマーケット・リスクプレミアムが、グローバル市場のマーケット・リスクプレミアムを基準として、当該国・地域の市場とグローバル市場の市場インデックスのボラティリティ、すなわちリスクの相対比に応じて変動することを前提にしています。たとえば、対象国の市場とグローバル市場の市場インデックスのボラティリティがそれぞれ40%と20%であり、グローバル市場のマーケット・リスクプレミアムが5%であったとすると、対象国のマーケット・リスクプレミアムは10%となります。

2. 2 相対リスク比率モデルの意義

グローバル市場のマーケット・リスクプレミアムを、当該市場を基準とした各国市場のボラティリティの相対比、すなわち相対リスク比率で調整することにより求めるのは、各国のマーケット・リスクプレミアムを直接算出するのが難しいからです。

すなわち、株主資本コストの推計モデルとして資本資産評価モデル(CAPM)を前提とした場合、マーケット・リスクプレミアムには十分に分散された市場ポートフォリオの超過収益率を用いる必要があります。しかしながら、日本、米国、英国などごく一部の市場を除き、各国の株式市場は十分に分散されていないため、マーケット・リスクプレミアムの前提となる市場ポートフォリオの条件を満たしていません。また、長期にわたる時系列データが蓄積されていないことも、各国の市場のデータに依拠するのが難しい理由の一つです。

この点、相対リスク比率モデルを用いることにより、グローバルな市場のリスクプレミアムと、比較的短期間にわたる株価指数のボラティリティが判明すれば、あらゆる国・地域のマーケット・リスクプレミアムを算出できるという点で、各国の市場データの入手の困難性という問題を解消するだけでなく、簡明性にも優れています。

3. 相対リスク比率モデルの検証

相対リスク比率モデルは、分かりやすく汎用性の高い手法ですが、現実にはどの程度有効なのでしょうか。以下では、日米両国の市場データを用いて検証します。

具体的には、米国をグローバル市場、日本をローカル市場とみなして相対リスク比率モデルを適用し、推計されたマーケット・リスクプレミアムと実際のマーケット・リスクプレミアムを比較することにより、相対リスク比率モデルによる推計結果が実態に合致しているかどうかを確かめてみます。

3. 1 前提とするデータ

相対リスク比率モデルによりある国のマーケット・リスクプレミアムを推計するには、グローバル市場及び当該国の市場のボラティリティと、グローバル市場のマーケット・リスクプレミアムが必要となります。また、これらのデータに基づく推計結果の妥当性を検証するため、実際のマーケット・リスクプレミアムのデータも必要となります。

3. 1. 1 各国市場のボラティリティ

ボラティリティの算出にあたり、グローバル市場である米国市場についてはS&P500を、ローカル市場である日本市場についてはTOPIXを用います。

株価指数の変動を観察する期間については、短期的な変動要因を平準化する観点からは長くとるべきですが、あまりに長すぎると、異なる環境下のデータを通算する不合理な結果となるため、一般には数年程度が採用されます。ここでは過去5年間のデータを用い、観察の周期は月次とします。

3. 1. 2 各国市場のリスクプレミアム

グローバル市場のリスクプレミアムには、Ibbotson Associatesの集計による米国市場のデータを用います。推計結果と対比される日本市場のリスクプレミアムについては、プルータス・コンサルティングが集計しているデータを用います。

プルータス・コンサルティングでは、過去の長期間にわたるデータを平均するヒストリカル手法に加え、現在の市場株価と企業の予想利益の関係から逆算するインプライド手法に基づくマーケット・リスクプレミアムを集計していますが、Ibbotson Associatesが集計している米国市場のリスクプレミアムはヒストリカル手法に基づいていることから、本稿では同様の手法に基づく日本市場のリスクプレミアムを用いることにします。

ヒストリカル手法の適用にあたっては、過去何年間のデータを平均するかが問題となります。本稿では、マーケット・リスクプレミアムが長期的には平均回帰的であり、したがって可能な限り長期間のデータを平均すべきとの立場1)本シリーズNo.39「インプライド・リスクプレミアムとヒストリカル・リスクプレミアムの関係に関する一考察」では、株式市場の実勢を反映する手法としてはインプライド・リスクプレミアムが、長期的な傾向を反映するにはヒストリカル・リスクプレミアムが適しているものと位置付け、ヒストリカル・リスクプレミアムの算出にあたっては、可能な限り長期間のデータを参照すべきとの立場をとっています。 に基づき、米国市場についても日本市場についても、それぞれ観察可能な最長期間にわたるデータの平均値を採用します。

3. 2 推計結果

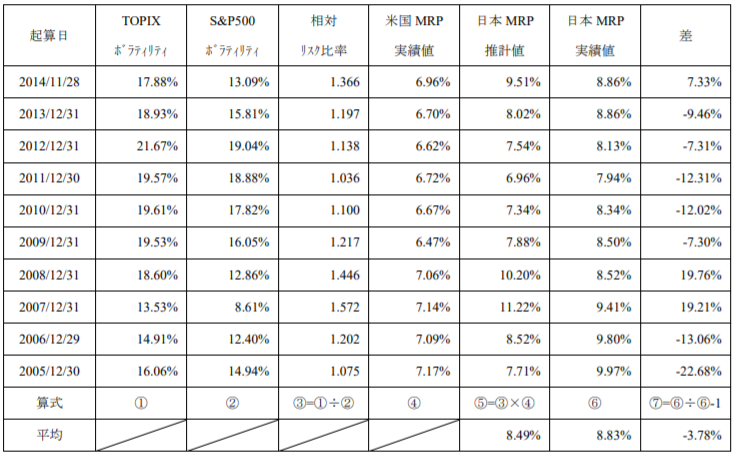

表は、平成17年から本年までの各年におけるTOPIX及びS&P500のボラティリティ、それらの相対比、各年における日米両国のマーケット・リスクプレミアムを示したものです。ボラティリティは、原則として毎年12月末から遡る60ヶ月分のデータに基づき算出しましたが、平成26年に限り、11月から遡る59ヶ月のデータに基づいています。

<表 相対リスク比率モデルによるマーケット・リスクプレミアムの推計>

我が国のマーケット・リスクプレミアムについて、相対リスク比率モデルによる推計値(表中の⑤)と実績値(表中の⑥)を比較すると、最大で20%以上の誤差が出ています。よって、ある程度信頼しうるデータが存在する我が国の市場においては、米国市場のマーケット・リスクプレミアムと相対リスク比率から推計するよりも、自国のデータを直接用いた方が適切のようにも思われます。このような観点からは、相対リスク比率モデルは自国の市場データに依拠できない場合の簡便的な方法と位置づけた方がよさそうです。

ただし、各年のマーケット・リスクプレミアムの推計値と実績値を単純平均すると、それぞれ8.49%と8.83%になり、誤差の平均値も-3.78%にとどまることから、少なくとも中長期的には、相対リスク比率モデルによって実際のマーケット・リスクプレミアムを一定程度近似できる可能性があります。すなわち、過去一定期間の相対リスク比率の平均値を適用し、短期的な変動の影響を除外した中長期的な傾向値を求めることが、各国のマーケット・リスクプレミアムをより適切に推計するための手法の一つになり得るということです。次回以降のレポートでは、アジア各国のデータを用い、そのような可能性を模索していきます。

以上

References

| 1. | ↑ | 本シリーズNo.39「インプライド・リスクプレミアムとヒストリカル・リスクプレミアムの関係に関する一考察」では、株式市場の実勢を反映する手法としてはインプライド・リスクプレミアムが、長期的な傾向を反映するにはヒストリカル・リスクプレミアムが適しているものと位置付け、ヒストリカル・リスクプレミアムの算出にあたっては、可能な限り長期間のデータを参照すべきとの立場をとっています。 |

M&A・組織再編のレポートを見る

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

-

公正なM&A指針公表後4年間における特別委員会/フェアネス・オピニオン実務の変化(2023年07月31日号)

Topic. ► 公正なM&A指針公表後4年間における特別委員会/フェアネス・オ...

-

公正なM&A指針公表後3年間における特別委員会/フェアネス・オピニオン実務の変化(2022年07月29日号)

Topic. ► 公正なM&A指針公表後3年間における特別委員会/フェアネス・オ...

-

『バリュエーションの理論と実務』刊行のお知らせ(2022年1月14日号)

Topic. ► 『バリュエーションの理論と実務』刊行のお知らせ ...

-

公正M&A指針後2年間における特別委員会/フェアネス・オピニオン実務の変化(2021年11月30日号)

Topic. ► 公正M&A指針後2年間における特別委員会/フェアネス・オピニオ...

-

株式交付制度公表事例による株価算定手法分析(2021年9月30日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析 ...

M&A・組織再編の事例を見る

-

株式会社トゥエンティーフォーセブンの資本提携スキームに関する助言の提供

株式会社トゥエンティーフォーセブン(東証グロース 7074)の資本増強及び資金調達の一環として行われる、いなよしキャピタルパートナーズ株式会社による株式公開買付け、及び対象者と公開買付者グループらによ

続きを読む

-

ヒューリック株式会社による株式会社リソー教育の連結子会社化における助言の提供及び株式価値の算定

ヒューリック株式会社(東証プライム 3003)による株式会社リソー教育(東証プライム 4714)の連結子会社化を目的とした株式公開買付け及び第三者割当による新株式発行に際し、対象者側のファイナンシャル

続きを読む

-

株式会社NTTデータによる株式会社ジャステックの株式公開買付けにおける株式価値の算定及び意見表明

株式会社NTTデータ(東証プライム9613)による株式会社ジャステック(東証プライム9717)の完全子会社化を前提とした株式公開買付けに際し、株式会社ジャステックの第三者算定機関として株式価値を算定す

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権