レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

46

みなし清算条項を付した種類株式と公正価値評価 -種類株式の活用場面と留意点-

1. はじめに

米国に比べ事例数はまだまだ少ないものの、我が国のベンチャー投資においても種類株式が採用されるケースは散見されるようになった。これは、会社法上の種類株式を活用することによって、株主の権利関係を明確にすることの重要性を認識するベンチャー・キャピタル(VC)が増えつつあること等によるものと考えられる。

米国におけるベンチャー投資では、M&Aによるエグジットが多いため、種類株式を用いた投資、特に「みなし清算条項」と呼ばれる条件を設定した種類株式による投資が一般的である。また、我が国の会社法上、「みなし清算条項」は種類株式の内容にあたらないとする見解が有力ではあるものの、会社法規定の解釈論により「みなし清算条項」を付した種類株式の発行が可能との説もある(5頁「4. みなし清算条項とは何か」)を参照」。また、株主間契約等に同様の条項を設定することにより、同様の効果を狙ったベンチャー投資のスキームが増加し始めており、「みなし清算条項」の有用性に一定の理解が高まっている。なお、株主間契約等に「みなし清算条項」等を規定し発行した株式を、便宜的に、種類株式として取り扱って解説する文献も存在する(日本公認会計士協会経営研究調査会研究報告第53号「種類株式の評価事例」)。

本レポートでは、上記のようなスキームを含む広義の種類株式とは何かについて簡単に触れたのちに、どのような内容が種類株式の価値に影響を与えるのかについて説明を行う。普通株式と種類株式の価格差については、価値評価に最も織り込みやすい「みなし清算条項」を基に明示する。その上で、VC投資時におけるストック・オプションの行使価額に関する問題点を指摘し、その解決策として種類株式を活用できる旨の説明を行う。最後に公正価値を下回る価格で種類株式を発行した場合の課税リスクについて触れ、公正価値評価の重要性を述べる。

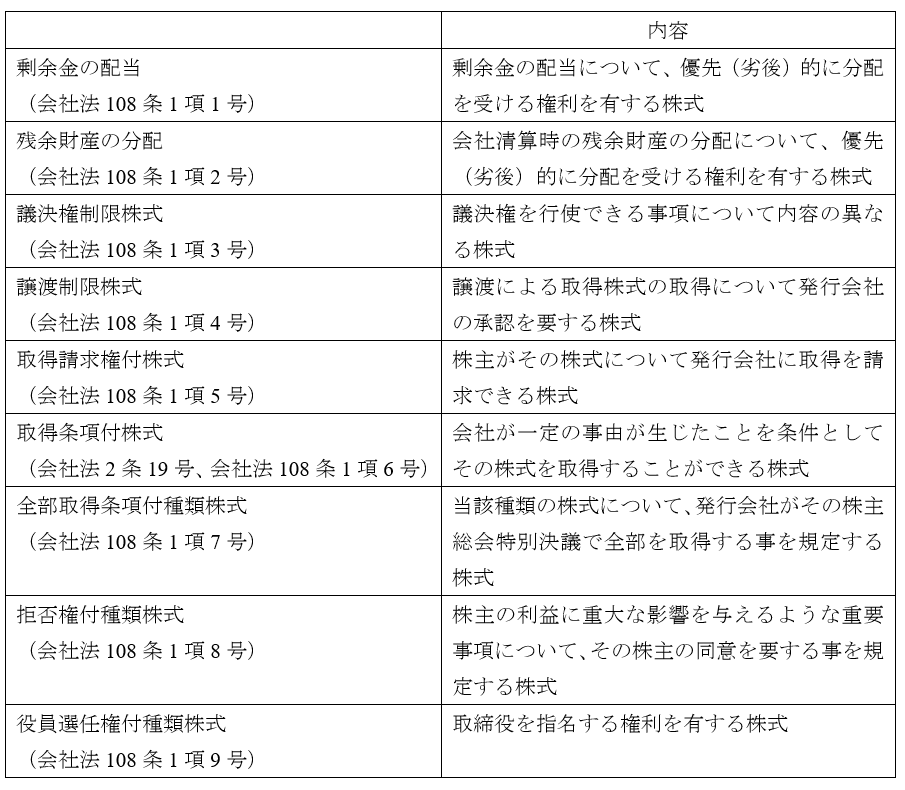

2. 種類株式とは何か

厳密には、種類株式は会社法にその定義が定められており、会社法第108条第1項各号に掲げる事項について内容の異なる株式のことを言う。具体的には、第1号乃至第9号に記載のある剰余金の配当(第1号)、残余財産の分配(第2号)、議決権制限株式(第3号)、譲渡制限株式(第4号)、取得請求権付株式(第5号)、取得条項付株式(第6号)、全部取得条項付種類株式(第7号)、拒否権付種類株式(第8号)、役員選任権付種類株式(第9号)の9つで規定された株式を言う。各種類株式の説明は以下の通りである。

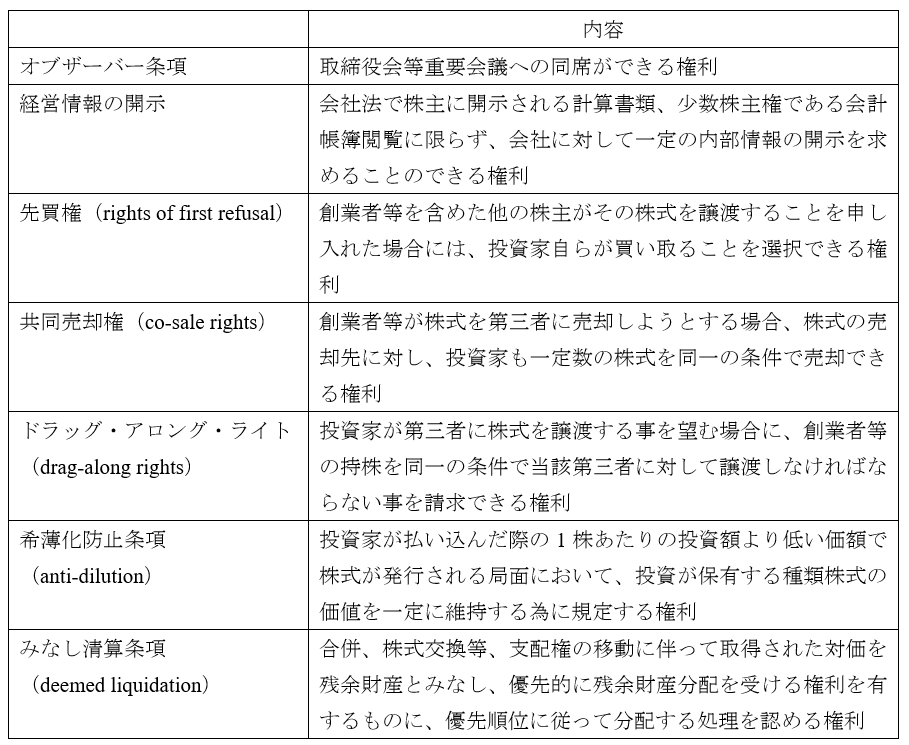

また、上記のほかにも、会社法で規定されているわけではないが、類似の効果をもたらす契約等もある。投資家サイドが投資に際して求める権利として、会社法には定められていないが株主の権利として定款若しくは株主間契約で規定することが認められている内容までも含めて「種類株式」と呼ぶ研究報告(日本公認会計士協会経営研究調査会研究報告第53号「種類株式の評価事例」)もある。本レポートではこれらを「広義の種類株式」として取り扱う。広義の種類株式として類似の効果をもたらす主な権利は以下の通りである。

出所: 「日本公認会計士協会」資料等を基にプルータス・コンサルティング作成

3. 種類株式の公正価値評価

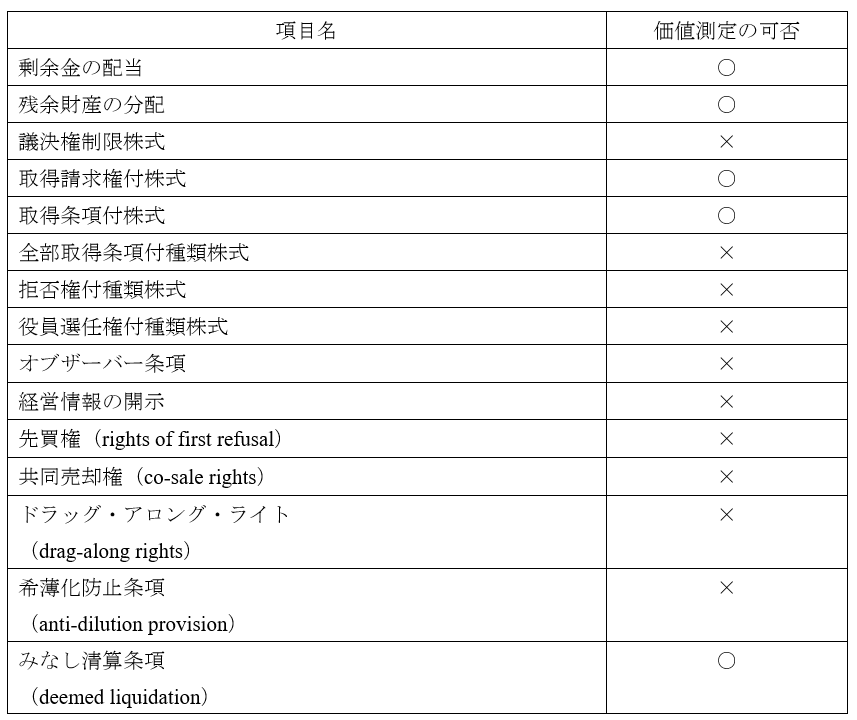

種類株式の価値は、当該株式保有者が受け取るキャッシュ・フローの金額を見積もり、割引計算を行った現在価値をもって評価することが一般的である。また、普通株式との権利の違いに着目し、その経済的価値を普通株式の価値に加算した値を種類株式の価値として評価する手法もある。種類株式には、前述のとおり様々な内容を付すことができるが、一方で定量的に価値を測定することが困難な権利も多い。以下の表は、投資先がベンチャー企業である場合を前提として、どのような内容や権利ならば価値に織り込めるのかについて示したものである。

注記: 「×」は「評価には織り込めない」、「○」は「測定可能(状況により測定できない場合も含まれている)」ことを示している

実務では、様々な権利の中でもキャッシュ・フローに直接的に影響を与えるような内容や条件に着目して評価を行う。拒否権や役員選任権などのキャッシュ・フローに与える影響を直接的に把握できない権利については評価上、考慮しないことが一般的である。

ただし、キャッシュ・フローに直接的に影響を与えると思われる権利であっても、発行企業の状況に応じて、定量的な評価を行うことが困難な場合がある。例えば、剰余金の配当、残余財産の分配に関しては、ベンチャー企業はIPO前に配当を行うことを想定していないこと、解散による清算の手続きを想定していないことから、評価には通常織り込まない。取得請求権付株式は、自己株式の財源規制を理由として分配可能額の範囲でしか発行企業は取得することができないため、ベンチャー企業に対し現実的に取得請求権を行使することが難しいことから、評価に織り込める範囲は限定的であると考えている。希薄化防止条項は、ダウンラウンド・ファイナンス(投資家が払い込んだ際の払込み価額より低い価額での新規の株式の発行)の際に適用される条項であり、特に未上場企業の場合は複雑なシミュレーションが必要となるため、評価の計算に実務上織り込む例は少ない。

みなし清算条項は、主に会社法に規定される種類株式の残余財産優先分配権と同じ効果を解散以外のエグジットの場合にも実質的に確保する目的として用いられる。様々な種類株式の条件の中でも、最も価値に織り込みやすく、普通株式との差を説明しやすい条件である。次節では、みなし清算条項について、掘り下げて説明する。

4. 「みなし清算条項」とは何か

「みなし清算条項」とは、「合併、株式交換等、支配権の移動に伴って取得された対価を「残余財産」とみなし、優先的に残余財産分配を受ける権利を有するものに、優先順位に従って分配する処理を認めるもの」を言い、米国では種類株式の雛形として採用されている一般的な内容のものである。我が国の会社法では、合併が残余財産の分配に関する条項(会社法108条1項2号)に該当すると解釈することはできないと解する説が有力であることから、「みなし清算条項」付種類株式の普及が遅れている。

しかしながら、「会社法は、合併で消滅する会社が種類株式を発行している場合には、合併契約において、消滅会社の株主に対する株式等対価の割当てについて株式の種類ごとに異なる取扱いを認めています(会社法749条2項、753条2項)。この規定を前提に、優先株主に対して残余財産分配の優先額に相当する対価を優先的に交付する旨を『あらかじめ』定款に規定することも可能とする余地があるように思われます。」1)[1] 「ベンチャー企業の法務・財務戦略」(宍戸善一 ベンチャー・ロー・フォーラム(VLF)編著、商事法務刊)第7章 ベンチャー・ファイナンスにおける投資契約(棚橋 元)277頁と考える説も出ていることから、最近では、投資家サイドが投資に際して求める権利として、「みなし清算条項」を定款に規定し種類株式として発行する事例も出ている。

「みなし清算条項」によって投資家はエグジットの可能性が高まるので、投資家に有利な条項と考えるのが通常であるが、企業側にとっても普通株式と種類株式の価格差の根拠を示せるなどプラスの面もある。価格差を示す根拠については次節で説明する。

5. 普通株式と種類株式の価格差の根拠

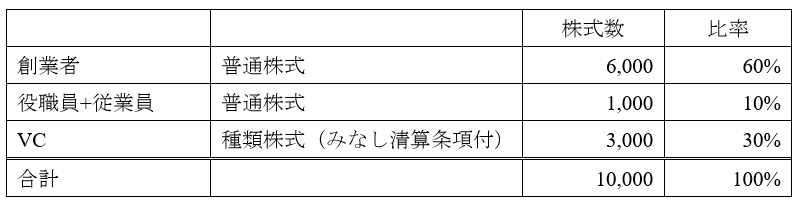

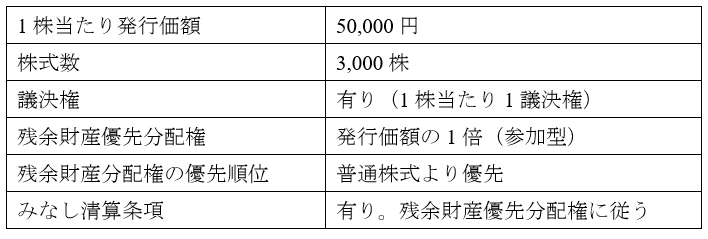

本節では、普通株式と種類株式の価格差を説明する。ケース・スタディとして、架空のベンチャー企業がVCから総額150百万円(1株5万円)の投資を受ける際に種類株式で調達する場合のペイオフを考える。VC投資後の資本構成は以下の通りとする。

種類株式の主な条件は以下の前提を置く。

当該種類株式の普通株式との違いは、みなし清算条項の条件のみとなっている。みなし清算条項は、残余財産優先分配権の定義に従って付している。本例では残余財産優先分配権は発行価額の1倍に設定している。これにより、M&Aが発生した場合を「清算」とみなし、種類株主はその対価を「残余財産」とみなし「残余財産」から優先的に発行価額の1倍を受け取ることができる。なお、「参加型」とは、種類株主であるVCが、自身への分配分を受け取った後、更に残余財産がある場合、普通株主と同時に追加的な残余財産を受け取る事ができる条件のことを言う。

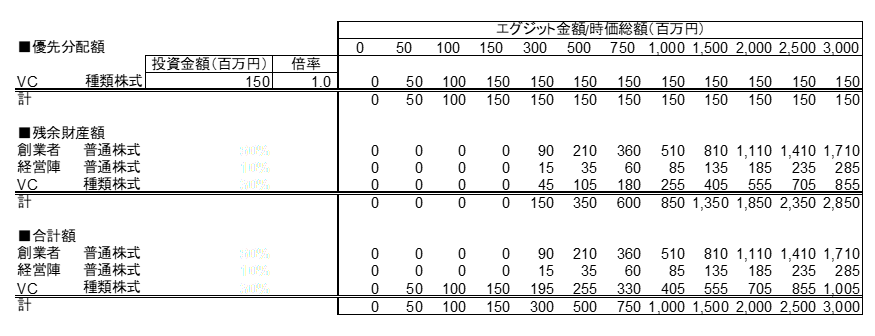

この場合のエグジット金額に応じたVCの分配額を以下の通りである。

図表: エグジット金額に応じた分配シミュレーション

上図は、普通株式を有する創業者と経営陣に先立ってVCが優先分配額(150百万円)を受け取り、残りのエグジット金額については、議決権比率(VCは30%)に応じて按分した場合の分配額を示している。

ここで仮に、残余財産優先分配権を0倍、すなわち普通株式と同条件にした場合の分配額とみなし清算条項を付した本種類株式の1倍の場合に分けると、VCの分配額は、以下のように異なる。

図表: 残余財産優先分配権の倍率別のVCの分配額

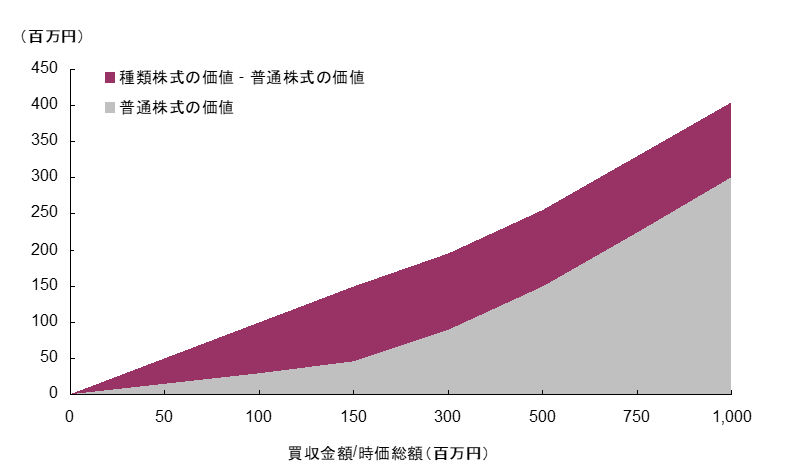

このとき、残余財産優先分配権1倍と0倍の場合の差額は、みなし清算条項を付すことによって得られる経済的価値の違いである。それは以下の図の紫色の面で示すことができる。

図表: エグジット金額に応じた各株式の経済的価値

みなし清算条項を適用することによって、買収によるエグジット総額が投資金額(150百万円)を下回らない範囲であれば、VCは投資金額を回収できるので、その分だけ普通株式に比べて経済的価値が高くなる。このとき、普通株式の評価を基礎として、みなし清算条項を評価する場合、種類株式の分配額の期待値と普通株式の分配額の期待値の差を、普通株式の価値に加算した値が種類株式と考えることができる。つまり、当該種類株式の価値は「普通株式の価値 + みなし清算条項の価値」として分けて示すことができる。

6. 企業側にとっての種類株式の活用場面

前節では普通株式と種類株式の価格差に関する根拠を確認した。本節ではこの価格差を、ストック・オプションの行使価額対策として活用できることを説明する。

ストック・オプションとは、会社が決めた価格で株式を購入できる権利のことを言い、会社が報酬として役職員や従業員に無償で付与されることが一般的である。ストック・オプションの発行時よりも株価が上がれば、付与された役職員はキャピタル・ゲインを得られる仕組みである為、インセンティブ・プランとして活用されている。

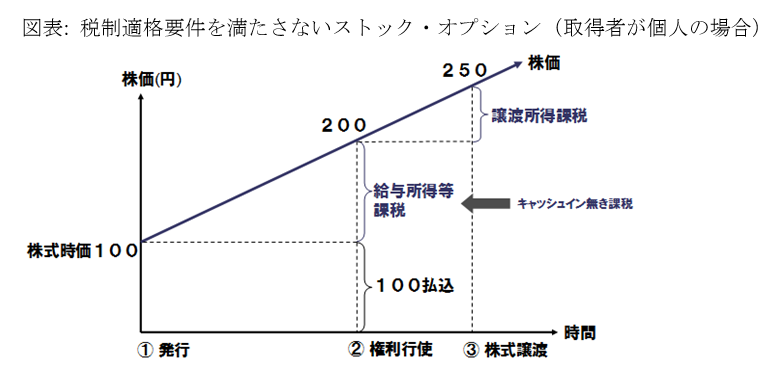

しかしながら、税制適格要件と呼ばれる税制上の優遇措置を受ける為には、株式の時価よりも高い価格に行使価額(株式を購入できる価格)を付与時に設定されていることを満たしていなければ、税務メリットを享受することができない。税制適格要件を満たしていなければ、権利行使時において、株価と行使価額の差が給与課税となり、平成27年1月から最大で55%を税金として支払う可能性がある。行使された後、株価が上がれば資金は回収することができるが、株価が下がってしまうと税金の払い損となってしまう。

図表: 税制適格要件を満たさないストック・オプション(取得者が個人の場合)

ストック・オプションは、会社法上必要な手続きを踏めば、どのようなタイミングでも付与することは法務手続き上可能であるが、ベンチャー企業の場合はVCによる投資のタイミングで付与することが多く見られる。

ストック・オプションは行使価額を低く設定するほど、インセンティブ・プランとしての効果が得られやすい仕組みであるものの、高い株価での増資を検討するベンチャー企業の場合は、その効果を十分に得られない可能性がある。このため、増資のタイミングを避け、事前に役職員に付与するケースもあるようだが、既に近い将来増資の計画がなされている場合には情報の取り扱いに特段の注意が必要となる。また、優秀な人材の確保が課題となっているベンチャー企業にとって、ストック・オプションは、キャッシュ・アウトを伴わない報酬として利便性が高いが、VCから資金調達を行うにあたって役職員に付与する場合に行使価額がその投資時の普通株式の時価に引っ張られてしまう為に十分に効果を得られないとの指摘が従前から存在する。

このような場合の対策として、種類株式を活用することができる。1株1万円で普通株式を出しており、1株5万円で普通株式を発行するタイミングで同時にストック・オプションを発行するならば、税制上の優遇措置を受けるためには行使価額を5万円以上に設定しなければならないところ、1株5万円で種類株式を発行するならば、普通株式との価格差を合理的に説明できるようになるので、種類株式の発行と同じタイミングで行使価額1万円のストック・オプションを付与することができるようになる。

種類株式を用いて資金調達を行うことによって普通株式と種類株式の価格差が説明を付けられるようになれば、普通株式を基準とした低い行使価額でも税制適格要件を満たすことが可能となり、この問題を解決することができるのである。

7. 種類株式を活用する際の注意点

前節では活用場面として一例を紹介したが、種類株式の評価は、様々な条件が複合的に付されることが多いため、評価モデルを様々な観点から構築する必要がある。このことから、日本に先立って種類株式を利用している米国では、当初、経験則を拠りどころとし、種類株式と普通株式の価格差は10対1とすることが黙認されていたが、会計上、税務上の問題を引き起こすことが少なくなかった。その結果、今日では第三者の独立評価を得るケースや、自社内での株式評価に知見のある者による株式評価に関する書面を残しておくという実務が行われているが、日本ではまだそこまでに至っていないのが現状である。

このことは2012年10月に弊社が公表したWhite Paper「ベンチャー企業は、安い株価でストック・オプションを発行できる?」でも触れたが、一方でその前提として種類株式の公正価値評価を適切に行わなければならないと述べていた。

経済産業省は、2011年11月に「未上場企業が発行する種類株式に関する報告書」を公表したが、当該報告書は「優先株式は普通株式の価格の10倍以下」とする米国の過去の慣習を紹介しているが、これを誤って理解し、種類株式を発行さえしていれば、普通株式の価値の上昇はないものと考え、安易にVCに種類株式を割当てるベンチャー企業が散見されている。

しかしながら、普通株式との価格差の合理的な説明の難しい種類株式では、前節で紹介したストック・オプションの発行を効果的に行うことは難しい。また、価格決定方法が合理的でない場合の種類株式の発行は、会社法上の承認手続さえすれば可能ではあるものの、適正な時価で株式の発行をしなければ多額の課税関係が生じる。具体的には、VC投資のような第三者割当増資の場合、株式を「有利な発行価額」(時価よりも低額)で引き受けると、新株主は当該株式の時価と払込額との差額だけ経済的な利益を受けることになり、受贈益として法人税が課される可能性がある。

税務上の「有利な発行価額」とは、その新株の発行価額を決定する日の株式の時価に比べて、社会通念上相当と認められる価額を下回る価額を言う。「社会通念上相当と認められる価額を下回る価額」であるかどうかは、法人税法上の時価と発行価額の差額が時価の概ね10%相当額以上であるかどうかで判断されることとなっている。

8. おわりに

日本における種類株式による投資は、VC主導で導入が進み始めた黎明期の時代と言える。最近では、種類株式の内容そのものに対するベンチャー企業の理解は少しずつ得られ始めた印象を受けるが、価格形成にまで踏み込んだ十分な理解は得られていない印象を受けている。

プルータス・コンサルティングでは、証券会社や上場企業からご依頼を頂き、上場会社における数多くの第三者割当型の種類株式の公正価値の評価やフェアネス・オピニオンの作成を行ってきたが、未上場企業が種類株式の公正価値に対して意見書を取得しているケースは投資件数と比して少ないと感じている。評価方法や評価の必要性に理解をベンチャー企業側に広めていくことが、ベンチャー業界の更なる活性化に向けた課題の解決策であると考えている。

以上

References

| 1. | ↑ | [1] 「ベンチャー企業の法務・財務戦略」(宍戸善一 ベンチャー・ロー・フォーラム(VLF)編著、商事法務刊)第7章 ベンチャー・ファイナンスにおける投資契約(棚橋 元)277頁 |

ベンチャー企業へのサービスのレポートを見る

-

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法 ...

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、そ...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性 PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31...

ベンチャー企業へのサービスのソリューションを見る

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発