レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

57

エクイティ・ファイナンス改善の兆しとワラント等による資金調達

1. はじめに

2007年のサブプライムローン問題を契機に日本国内の株式市場が低迷し、日本国内におけるエクイティ・ファイナンスは数・規模共に大きく減少・縮小していたが、今年に入り、いわゆるアベノミクス効果や東京五輪開催の決定等の明るい材料が続き、日本国内の株式市場も活況を取り戻しつつある。この株式市場の活発化に伴い、日本国内におけるエクイティ・ファイナンスにも改善の兆しがみられる。

本稿では最近増加の兆候がみられる、一般投資家を対象としたエクイティ・ファイナンス、通常一般投資家の関与が想定されていない新株予約権(ワラント)による資金調達及び昨今注目されているライツ・オファリングによる資金調達の現状について概観していきたい。

2. エクイティ・ファイナンス件数の推移

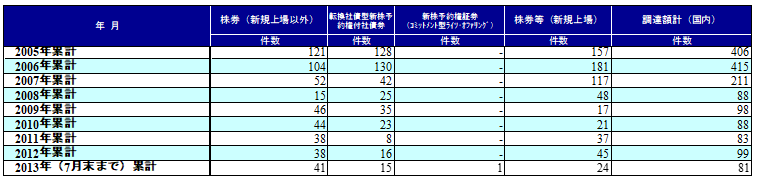

【図表1】エクイティ・ファイナンスの発行形態別件数

出所:日本証券業協会から開示されている全国上場企業のエクイティ・ファイナンスの状況「2013年8月20日発表全国上場企業のエクイティ・ファイナンスの状況(公募増資等/国内)」、「2011年(平成23年)及び2012年(平成24年)12月までにおける増資等の状況」、「公表対象期間:2009年及び2010年」、「平成19年及び平成20年12月までにおける増資等の状況」及び「平成17年及び平成18年12月までにおける増資等の状況」のデータを当社が要約。

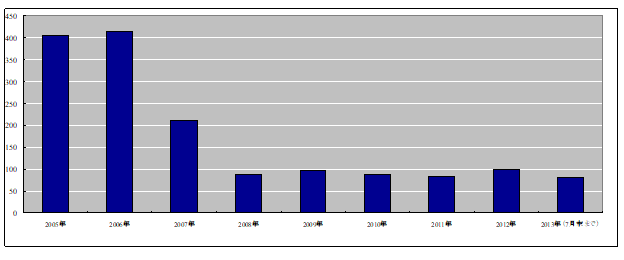

【図表2】エクイティ・ファイナンスの発行形態別件数(グラフ)

※ 図表1をベースに当社が作成

2005年及び2006年には、年間400件超の水準で推移していた一般投資家を対象としたエクイティ・ファイナンスの件数は、2007年のサブプライムローン問題を契機に200件強まで減少し、2008~2012年の件数は、100件未満の水準で推移している。

しかしながら、2013年に入ってからの件数は、7月末までの7ヶ月間で81件と増加傾向にあり、年間換算で約140件(=81÷7☓12)のペースに達し、回復の兆しを見せてきている。

3. ノン・コミットメント型ライツ・オファリングによる資金調達

このように一般投資家を対象としたエクイティ・ファイナンスは、2013年に入り回復の兆しをみせつつあるが、これまで見てきたエクイティ・ファイナンスは、普通株式による公募増資(既上場及び新規上場会社)、転換社債型新株予約権付社債(CB)及びコミットメント型ライツ・オファリングによる資金調達に限定した件数によるものである。

これらの資金調達手法は、特定の投資家や既存株主を対象とするものではなく、広く一般投資家を対象にして募集を行うものであるが、企業の資金調達手法の中には、このような一般投資家を対象とした募集を行わない方法もあり、その代表例が、今年に入って件数が増加している、ノン・コミットメント型ライツ・オファリングとワラントによる資金調達である。

(1)ノン・コミットメント型ライツ・オファリングによる資金調達の可能性

ライツ・オファリングとは、株主割当てによる新株予約権の発行と当該新株予約権の上場とを組合せた資金調達手法である。

平成22年に㈱タカラレーベンが本邦初のライツ・オファリングを実施して以来、それ以後、暫くの間これに続く事例はなかったが、平成24年に㈱エー・ディー・ワークスがライツ・オファリングを実施した後、ライツ・オファリングは急増し、平成25年に入ってからは、10件(平成25年9月30日現在)の上場企業がライツ・オファリングによる資金調達を実施している。

ライツ・オファリングには、権利行使が行われなかった新株予約権を証券会社等が引受け・行使するかどうかの違いにより、コミットメント型とノンコミットメント型の2種類が存在する。ライツ・オファリングによる新株予約権は、公募増資・第三者割当増資のデメリットである既存株主の持分の希薄化を回避しつつ、公募増資と同等規模の資金調達を可能とする点にメリットがある。また、発行した新株予約権を上場させることにより、株式の追加取得を望まない株主は当該新株予約権を市場で売却することで持分希薄化による不利益を填補できるとともに、発行会社は市場から新株予約権を取得した株主以外の投資家による当該新株予約権の権利行使により資金調達の実現を期待することができる。

しかし、資金調達に要する期間が準備段階も含めると約3~6ヶ月と長期化してしまう点、開示文書その他の諸手続きに要する事務負担が後述するワラントによる資金調達等に比し、大きい点がデメリットとなる。また、ノン・コミットメント型の場合、調達できる資金調達額に不確実性が残る点がデメリットとなる。さらに、コミットメント型を採用しようとしても、コミットメント型は証券会社等による未行使分の新株予約権の引受けを前提とすることから、公募増資と同様に引受先による審査を要するため、必ずしも全ての上場会社が容易にコミットメント型を選択できるわけではない。加えて、コミットメント型と同じく証券会社等が引受けを行う公募増資に比べ、証券会社は長期間の価格変動リスクを負担することになる結果、資金調達コストが高くなる可能性がある。

このように、確実な資金調達を可能とするものの、懸念点も残るコミットメント型ライツ・オファリングであるが、本邦でコミットメント型のライツ・オファリングが採用されたのは、2013年4月に実施された㈱アイ・アール・ジャパンの1件のみである。他方で、今まで実施されたノン・コミットメント型のライツ・オファリングによる場合でも、新株予約権の行使割合は、経営再建中の1件の66.7%を除くと81.7%~98.3%と比較的、行使割合が高いことから、ある程度の規模の資金調達の実効性が望め、今後もノン・コミットメント型のライツ・オファリングを採用する企業が出現する可能性はある。

(2)ワラントによる資金調達

ワラントによる資金調達は、特定の投資家が新株予約権を引き受け、特定の投資家による当該新株予約権の行使・売却を通じて資金調達を図るという手法を用いるのが一般的であり、当該新株予約権を行使した際に得られる株式に流動性があり、株式を順次売却し投下した資本を回収することが可能であれば、ワラントを引受ける投資家が現れる可能性がある。また、ワラントを活用すると発行当初に支払うオプションプレミアムを損失の上限とすることが可能となるため、投資家にとっては、比較的投資決定を行いやすい手法ともいえる。上述のようにワラントの投資家はワラントを順次行使し、得られた株式を売却し、投下資本を回収していくことを想定しているため、長期保有を目的としないことが一般的であり、この点が、ワラントによる資金調達の特徴である。この特徴から、長期保有目的の大株主の存在を望まない企業にとっては有力な選択肢であるとも言える。

一方、ワラントによる資金調達手法は、株価が権利行使価格を上回らない限り当該新株予約権の権利行使・売却をしないことから、ワラントによる資金調達を行う企業にとっては、発行後の株価の推移によっては資金が確実に調達できないといったリスクがあるスキームである。しかしながら、一定期間内に段階的に資金需要が生じるケースでは、「行使指定権1)[1] 行使指定権例:金融商品取引所における5連続取引日の終値単純平均が行使価額の130%を超過した場合、当社は、当該日の出来高の- 2 -15%を上限に、割当予定先に本新株予約権の行使を行わせることができる。」等の付加条項を組み合わせることにより、資金需要が生じるタイミングで、機動的に資金を調達することを可能とする条件を組むことも可能である。さらに、発行会社による段階的に資金調達ができる条件を採用することにより、既存株主の持分の希薄化も抑えるといった効果も生じる。

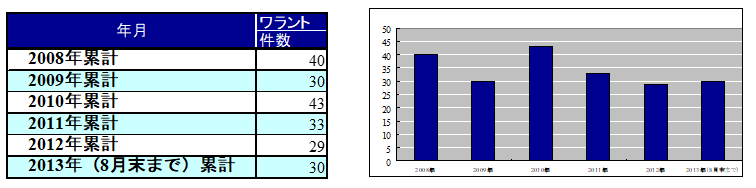

上記のようなワラントを活用した資金調達は、有用な資金調達手法のひとつであり、投資家にとってもリスクが限定的で活用しやすいといったメリットがある。下記にワラントの発行件数に関して当社独自に集計を実施し、直近6年間のワラント発行状況をまとめた。

2008~2012年の間、ワラントの発行件数は、約30~40件で推移している。2013年度においては約45件ペース(=30÷8☓12)と若干ではあるものの、増加の兆候がみられる(図表3及び図表4参照)。

【図表3】ワラント発行企業件数 【図表4】ワラント発行企業件数(グラフ)

※ 開示リリースをベースに当社が作成 ※ 開示リリースをベースに当社が作成

■ ワラント発行企業

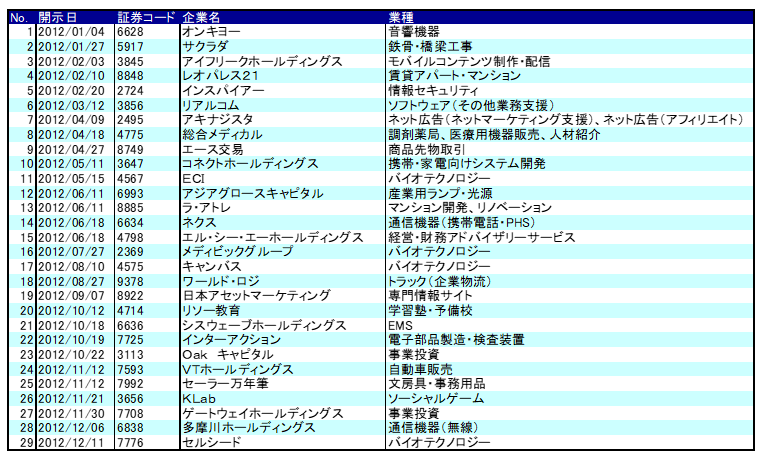

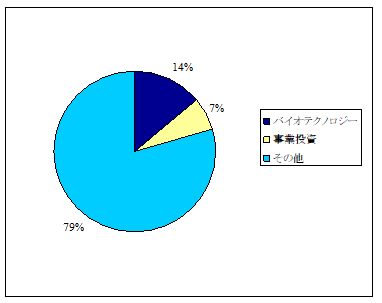

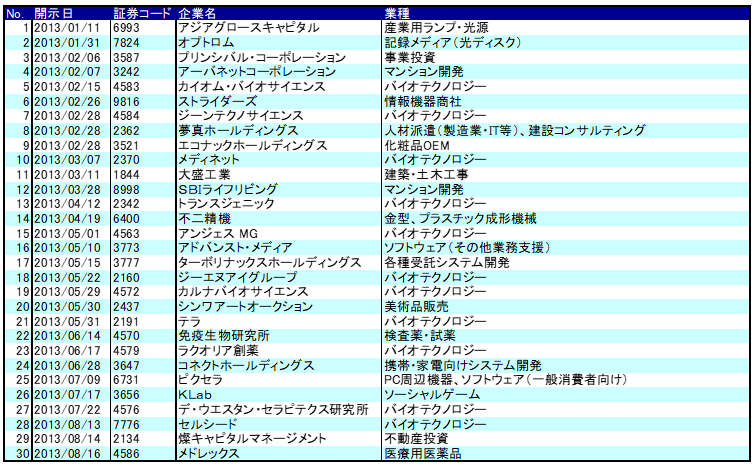

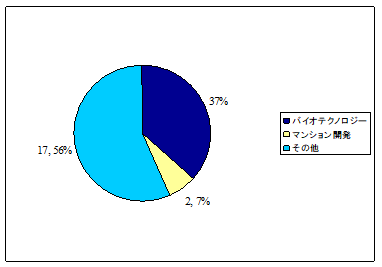

【図表5】から【図表8】は、2012年及び2013年(2013年においては、8月末日まで)におけるワラント発行企業を業種ごとに集計したものである。どちらの年もバイオ銘柄の発行件数が最も多く、2012年度では全体の14%(29件中4件)、2013年では全体の37%(30件中11件)を占めている。

バイオ企業におけるワラントによる資金調達が増加している背景としては、大きく2つの理由が考えられる。

1つ目の理由は、投資家のリスクを限定しつつ、発行体はある程度の資金調達を望める点である。通常、バイオ企業は研究・開発に時間を要し、研究・開発を製品化するまで中長期間恒常的に資金需要が生じる。また、製品化の可能性に関しても不確実であり、投資家側から考えると、普通株式による出資をするには、リスクの高い業態であるといえる。バイオ企業のようにリスクが高く長期的に株式を保有することが困難な場合、ワラントを活用したスキームは双方のニーズに合致しているといえる。理由としては、短期的に行使を行い、売却を繰り返すことでキャッシュ・フローを生み出し、発行会社にとっても確定はしないものの、ある程度の資金調達が見込めるためである。

2つ目の要因としては、2012年のノーベル生理学・医学賞を京都大学教授の山中伸弥氏が受賞したことやアベノミクス効果で、バイオ銘柄全体の株価が上昇したことにより、投資家にとって投資対象として魅力が上がった点である。

【図表5】2012年度ワラント発行企業一覧

【図表6】2012年度ワラント発行企業業種別割合

【図表7】2013年度(8月末まで)ワラント発行企業一覧

【図表8】2013年度(8月末まで)ワラント発行企業業種別割合

4. おわりに

2013年に入り、一般投資家を対象とした資金調達が活発化する兆しがみえてきているが、その一方で公募以外の一般投資家を対象としない方法(ライツ・オファリングやワラントの発行による資金調達)による資金調達方法を採用する企業も増加しつつある。ワラントを活用したスキームを採用している企業をみると、公募増資が困難なベンチャー市場に上場しているケースが多い。他方で、ライツ・オファリングについては、ベンチャー市場に上場する企業から東証第一部上場企業まで様々なタイプの上場企業が活用するケースが増えてきている。

資金調達方法にライツ・オファリングのような新たな選択肢が増えたことや、アベノミクス効果等の外部環境の変化により、日本国内の株式市場全体にも活況の兆しがみえはじめている。それに伴い、投資家の投資意欲も高まってきている。この国内株式市場の回復を受け、今後も更なるエクイティ・ファイナンスをはじめとする資金調達を実施する企業が増加していくことが予想される。しかしながら、スキームによるメリット・デメリット差は大きく、資金調達を検討する企業にとっては、自らの企業環境・調達局面に適合した手法を選択できるかが資金調達の成功にとって肝要となる。

以上

References

| 1. | ↑ | [1] 行使指定権例:金融商品取引所における5連続取引日の終値単純平均が行使価額の130%を超過した場合、当社は、当該日の出来高の- 2 -15%を上限に、割当予定先に本新株予約権の行使を行わせることができる。 |

エクイティ・ファイナンスのレポートを見る

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

-

有償新株予約権型コンバーティブル・エクイティの公正価値評価(2020年10月30日号)

Topic. ► 有償新株予約権型コンバーティブル・エクイティの公正価値評価 ...

-

第三者割当新株予約権の主な発行条件(2020年5月29日号)

Topic. ► 第三者割当新株予約権の主な発行条件 ...

-

債券の利回りがマイナスとなる場合の退職給付債務等の計算:実務対応報告第34号の公表

1. はじめに 日本銀行が平成28年 1 月の金融政策決定会合にて導入した「マイナス金利政策」の影響により、その直後から国債の利回りが負の値を示す状況が続きました。昨年11月の米国大統領選挙の結果を...

エクイティ・ファイナンスの事例を見る

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

-

ホクト株式会社が発行する第三者割当無担保転換社債型新株予約権付社債の公正価値の算定

ホクト株式会社(東証プライム1379)がAAGS S9,L.P.に第三者割当の方式にて発行する、無担保転換社債型新株予約権付社債の公正価値の算定を実施しました。 なお、本資金調達は国内外におけるきの

続きを読む

-

アーキテクツ・スタジオ・ジャパン株式会社が発行する第三者割当新株予約権の公正価値の算定

アーキテクツ・スタジオ・ジャパン株式会社(東証グロース 6085)がマイルストーン・キャピタル・マネジメントに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって