レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

36

会社法改正がキャッシュ・アウト実務に与える影響

はじめに

平成24年9月7日に法制審議会会社法制部会によって、「会社法制の見直しに関する要綱」(以下、「要綱」という。)が決定された。要綱による会社法の改正は、会社法が制定されて以来の大改正である。その内容は、会社法制定当時から問題にされていた諸問題点に一定程度手当をした内容となっており、昨今の不祥事に起因するコンプライアンス意識の高まりを受け、ガバナンス制度の強化が図られるとともに、実務上不効率となっていた制度の効率化が図られている。

今回の改正によって、キャッシュ・アウト1) キャッシュ・アウトとは、現金を対価とする少数株主の締め出しのことをいう。実務にも変化が生じる可能性がある。従来の実務においては、キャッシュ・アウトの手法として全部取得条項付種類株式または略式組織再編(現金対価の合併または株式交換)を用いる方法が存在した。今回の改正により、キャッシュ・アウトの手法として売渡請求による方法が新設され、また、株式の併合によるキャッシュ・アウトが実務上選択可能となる。そのため、キャッシュ・アウトの選択肢は、併せて大きく4パターンが考えられることになる。特に、新設される売渡請求においては、株主総会の決議が不要であることから実務の迅速化が図られることとなり、活用可能性が高いと考えられる。

本稿では、従来のキャッシュ・アウト実務を改めて解説するとともに、要綱によって新設された売渡請求及び関連条項が追加された株式併合がキャッシュ・アウト実務に与える影響を検討するとともに、手法間の比較について考察する。

1. 従来のキャッシュ・アウト実務

(1)従来からのキャッシュ・アウトの手法

上場会社等の全株式を取得し完全子会社化するためには、公開買付け(以下、「TOB」という。)により一定数以上の対象会社株式を取得した上で、当該TOBに応募しなかった少数株主の保有する対象会社株式を強制的に取得し、キャッシュ・アウトを達成させるという手順により行われるのが一般的である。現状、キャッシュ・アウトの手法としては、現金を対価とする株式交換等も考えられるが、その場合には税制適格組織再編に該当せず、被取得会社の資産負債について時価評価され、課税が生じる可能性があることから、多くの事案においては、全部取得条項付種類株式を利用した手法が用いられている。

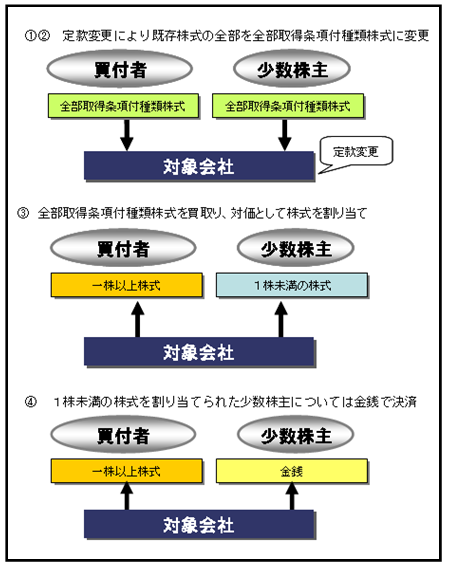

具体的な全部取得条項付種類株式を利用したキャッシュ・アウトの手順としては、①対象会社を種類株式発行会社とするための定款変更、②既発行の普通株式を全部取得条項付種類株式にするための定款変更、及び③全部取得条項付種類株式の取得、④当該全部取得条項付種類株式の取得の対価として少数株主に割当てられる1株未満株式の売却及び株主への売却代金の交付という手順により行われる。(次図を参照)

会社法上、上記①から③までの手続においては株主総会決議が必要であり(会社法466条、171条1項)、また、②の手続においては種類株主総会決議が必要である(会社法111条2項1号)。さらに、④については、裁判所の許可等が必要である(会社法234条1項2号)。実務上、これらの株主総会の招集手続や裁判所からの株式売却許可が下りるまでの手続には3ないし4ヶ月が必要であり、前段階となるTOBからキャッシュ・アウトの完了までには概ね5ヶ月ないし7ヶ月を要することとなる。このため、キャッシュ・アウトを短期間で行うことは困難といえる。

(2)キャッシュ・アウトの典型的場面

実務上、キャッシュ・アウトは主に、①第三者が買収しようとする場面、②親会社が子会社を完全子会社化する場面、③経営陣による企業買収(MBO)の場面において主に実行される。

このうち、近年その増加により新聞、雑誌も含め多く話題に上るのがMBOのケースである。MBOとは、経営陣による企業買収を意味し、通常、経営者が支配する投資会社が、対象会社の将来キャッシュ・フローを返済原資とした借入れを利用して企業買収することが一般的である2)[借入金を梃子(lever)として、投資金額を抑える企業買収は、LBO(Leveraged Buyout、レバレッジ・バイアウト)と言われ、MBOはLBOの形態をとることが多い。。また、経営者とファンドが共同で企業買収するケースも多く、このようなケースもMBOといわれることが多い。

MBOは、機動的な意思決定を目的として経営者が企業買収するものであり3)経済産業省の企業価値研究会による「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する報告書」(MBO報告書)では、MBOが行われる実際上の狙いとして、市場における短期的圧力を回避した長期的思考に基づく経営の実現や、株主構成が変更されることによる柔軟な経営戦略の実現、「選択と集中」の実現等が指摘されていること等があげられている。、この目的達成のために、全ての発行済株式の保有を目指す。現在のMBO実務においては、「公開買付け後に完全子会社化を行う場合には、公開買付けにおいて90%程度の応募があることが望ましいと考えられているとの指摘がある。」4)MBO報告書19頁脚注16

とされる。これは、海外法にも照らし、90%程度の株主がMBOに賛同しなければ、キャッシュ・アウトを行うことが望ましくないとの考えが根底にあるものと考えられている。

(3)キャッシュ・アウトに潜む問題点

平成18年施行の会社法は全部取得条項付種類株式の規定を設けたことにより、キャッシュ・アウトが行いやすくなった。しかし、キャッシュ・アウトは、大株主が少数株主に金銭等を交付した上で強制的に追い出す制度であるから、議決権を保持したい少数株主や将来の株価上昇への期待を持っている少数株主との間での紛争の可能性が内在している。実際に紛争に発展するケースは、価格が問題となることがほとんどで、株式取得の対価として交付した金銭の額が「公正な価格」であるかといえるかについて当事者間で協議し、まとまらなければ裁判所に決定を求めることとなる。

さらに、上記②親会社による完全子会社化や③MBOには、その構造上、買い手となる大株主と意思決定者である取締役会が同質となるという大きな問題が内在する。例えば、③MBOの場面においては、取締役は、会社の利益の最大化を実現する義務を負っているにもかかわらず、その取締役自身が買付者となる以上、取締役は会社の利益、すなわち株主の利益を犠牲にして自己の利益を追求するおそれを否定できない。

実際に、このような場面で「公正な価格」を争う裁判5)レックス・ホールディングス全部取得条項付種類株式取得決議反対株主の株式取得価格決定申立事件(平成19年4月)、サンスター全部取得条項付種類株式取得決議反対株主の株式取得価格決定申立事件(平成19年7月)などが有名である。が多く行われているところであり、平成19年9月には経済産業省からその公正なルールのあり方を提示する企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針が出された。同指針では、主にMBOの意思決定プロセスについて記載され、特別委員会等の制度や独立した第三者算定機関からの算定書等の取得の制度は、その後の取引所規則(企業行動規範)や企業内容等の開示に関する内閣府令の改正にも影響を与えている。

なお、本論からは少し逸れるが、同指針の公表以降、「公正な価格」を争う裁判例においては、主にその意思決定プロセスが指針に沿ったものとなっているかが議論の中心となり、価格が公正か、という本質的な議論は、脇に置かれてしまっていた感がある。しかし、今年話題となった(MBO時の株価を巡る)カルチュア・コンビニエンス・クラブ株式取得価格申立事件大阪地裁決定(平成24年4月13日)においては、裁判所が第三者算定機関が行ったDCF法(ディスカウンテッド・キャッシュ・フロー法)による算定結果を真っ向から検討して結論を出した点は、算定機関に所属する筆者からは非常に興味深いものであった。

本論に話を戻すと、要綱によって新設される売渡請求や新たに株主に株式買取請求権が与えられる株式併合においても、上記と同様の問題が存在すると考えられる。

2. 特別支配株主の株式等売渡請求

特別支配株主の売渡請求を用いたキャッシュ・アウトという選択肢が今回の改正によって追加される。上述のように、従来一般的に用いられていた全部取得条項付種類株式による方法によると、株主総会の開催が避けられないことから、キャッシュ・アウトを行うために必要な時間的・手続的なコストが少なくなかった。また、TOBが実施されてからキャッシュ・アウトが完了し少数株主に対価としての金銭が支払われるまでの期間が長時間であり、その間TOBに応募しない株主は長時間不安定な地位におかれることから、TOBの強圧性が高まるという懸念があった。このような問題が懸念される中、キャッシュ・アウトを行うために必要な時間的・手続的コストを低減する制度として売渡請求の導入が提案されている。

(1)売渡請求の概要

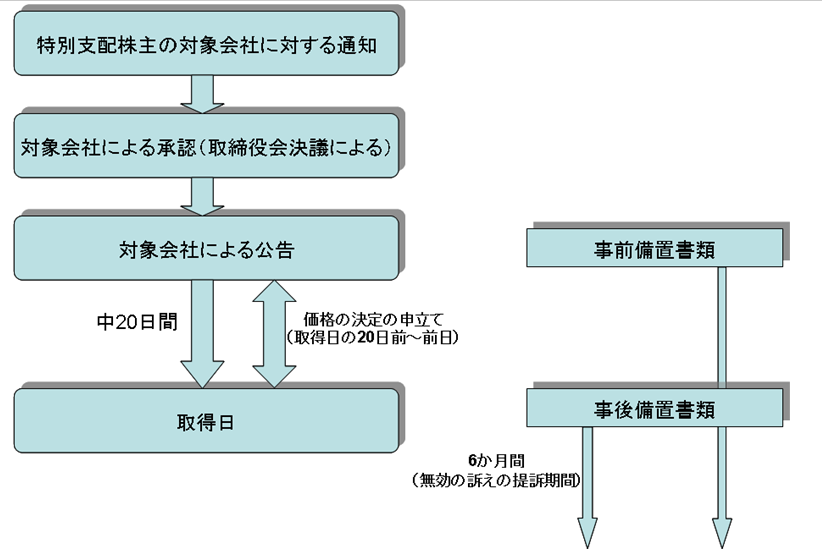

特別支配株主の株式等売渡請求とは、ある株式会社の総株主の議決権の10分の9以上を有している株主(以下、「特別支配株主」という。)は、会社と特別支配株主を除く全ての株主に対し、その有する当該株式会社の株式を特別支配株主に売り渡すことを請求することができる制度である。この手続きに株主総会は必要なく、実務上5ヵ月から7ヶ月程度を要していたTOB後のキャッシュ・アウトが事前に準備しておくことを前提に約1ヵ月で完了することになる。

本制度は、株主が他の株主に対して直接強制的に株式を売り渡すことを請求できる本邦では画期的な制度である一方で、売渡請求を行なうためには会社(取締役会)の承認を必要とすることにより、少数株主の利益が不当に害されることが無いようチェック機能が設けられている。取締役会の判断は、金銭の額の相当性に関する事項(当該事項に関する取締役会の判断及びその理由等)、売渡株主(少数株主)の利益を害さないように留意した事項(第三者機関による株式価値の評価や社外取締役等の意見等)を株主への通知または公告に記載することにより開示される制度になると考えられている。

この特別支配株主の売渡請求は以下のような流れで進むことが予定されている。

(2)売渡請求制度における取締役(会)の役割

前述のとおり、新設された売渡請求の手続きの中で会社による売渡請求の承認が必要である点は、特徴的といえる。

既存の組織再編等における反対株主による株式買取請求制度は、被買収会社が公正な価格で買い取る必要があるものであり、必然その価格決定には慎重となる制度である。しかし、新設される株主売渡請求においては、被買収会社自身は特別支配株主からの売渡請求を承認するか否かを決定するのみで、自らがその費用を支出することがない。

会社による売渡請求の承認制度の趣旨は、少数株主が特別支配株主のみが主張する価格で株式を買い取られてしまうことには問題があるため、被買収会社側の取締役の承認を要求することとして少数株主側の利益に配慮するものであると考えられる。

被買収会社の取締役は、総株主の利益の最大化を図るという取締役の善管注意義務の履行の視点からこの承認を行う必要があり、特別支配株主の提案する売渡価格が公正であると判断できない場合、売渡請求の承認を拒否すべきこととなる。

仮に売渡株主(少数株主)を害するような不公正な価格での売渡請求を承認した場合には、取締役は任務懈怠として、売渡株主等に対して損害賠償責任を負うこととなると考えられる(会社法429条)。取締役(会)の判断は、株主への通知または公告に、金銭の額の相当性に関する事項、売渡株主(少数株主)の利益を害さないように留意した事項を記載することにより開示されるため、TOBにおける意見表明制度と同様、実務上、独立した第三者算定機関から株式価値算定書やフェアネス・オピニオンを取得した上で、これを参考として意思決定を行なうプロセスを踏むことが求められることとなるものと考えられる。

(3)売渡請求制度に内包される問題点

特別支配株主はその議決権によって被買収会社の取締役を選任できる地位にあることから、特別支配株主が取締役を選任していた場合、被買収会社の取締役はMBOや親会社による完全子会社化と類似の利益相反関係に直面する可能性がある。すなわち、被買収会社の取締役は特別支配株主によって選任されているため、その地位を存続するために特別支配株主に有利な取り計らいをするおそれがある。このような場合、取締役は株式等売渡請求の承認の是非の判断に際して、売渡株主(少数株主)を害しないよう、より慎重なプロセスの履行が求められることとなると考えられる。具体的には、第三者算定機関からの算定書の取得に加えて、フェアネス・オピニオンの取得や特別委員会の設置、特別利害関係取締役に該当しないようにするための取締役の構成について事前に留意しておくなどの方法が考えられる。

(4)売渡株主(少数株主)の争い方

昨今、少数株主による株価をめぐる争いが増加していることについては前述のとおりである。売渡請求にも全部取得条項付種類株式における価格決定の申立て制度を参考にした制度が整備され、少数株主に権利保護の道が与えられることとなる予定であるため、従来と同様、争いが生じる場面が出てくるものと考えられる。要綱によると、売渡請求については下記3つの争い方がある。

➢ 差止請求

売渡株主は、①法令に違反する場合、②売渡株式の対価が著しく不当である場合、特別支配株主に対し、売渡請求による売渡株式等の全部の取得をやめることを請求することができる。

上記差止事由の中で、注目すべきは「②売渡株式の対価が著しく不当である場合」である。当該差止事由は、法令違反がなくとも、売渡株式に代えて交付する金銭の額又は算定方法、並びに、この金銭の割当に関する事項が対象会社の財産の状況その他の事情に照らして著しく不当である場合に認められる。

このため、特別支配株主は差止請求を防ぐため、対価として交付する金銭等について、売渡請求株主へその金銭等について合理的な説明をしなければならないと考えられる。そのため、特別支配株主としても、価格の意思決定に際し第三者機関による株式価値算定等を取得しておくことが、手続きの安定化を図るために重要であると考えられる。

➢ 裁判所に対する売買価格決定の申立て

売渡株主(少数株主)等は売渡請求があった場合に、売渡株主(少数株主)は価格について不服があるときは、取得日の20日前の日から取得日の前日までの間に、裁判所に対し、価格決定の申立てをすることができる。全部取得条項付種類株式等によるキャッシュ・アウトと同様、価格に不満を持つ少数株主に最も多く利用される制度であるものと考えられる。

➢ 売渡請求無効の訴え

株式等売渡請求による売渡株式等の全部の取得は、取得日から6カ月以内(対象会社が公開会社でない場合にあっては、取得日から1年以内)に、訴えをもって無効を主張することができるものとされている。なお、要綱の策定にあたった会社法制審議会においては、対価の著しい不当も今後の解釈により無効原因に含まれるとされている。

3. 株式の併合

(1)従来の株式の併合

従来、株式の併合については、会社側が端数の合計数に相当する数の株式を競売し、かつ、その端数に応じてその競売により得られた代金を株主に交付しなければならないとされているのみで(会社法235条1項)、端数の株式を持つ株主について、組織再編等で認められている反対株主の買取請求は認められていなかった。その結果、株式の併合が大株主により少数株主の保有する株式を端数にして少数株主を追い出す目的で利用されるような場合には、特別利害関係人(すなわち大株主)の議決権行使による著しく不当な決議が行われたものとして、決議取消請求が認められてしまうおそれがあった(会社法831条1項3号)。そのため、株式の併合を用いたキャッシュ・アウトは実務上用いることができなかった。また、端数処理の段階においても、市場価格の下落や売却先の選定が困難となることなどにより適切な対価が交付されないという問題点があった。これらの問題点を克服するために、株式併合制度の改正が行われる予定である。

(2)改正案

要綱によると、株式の併合に関し、主に次の3点が変更される。①株式の併合をする株式会社に一定の事項を記載した書類の事前・事後の備置による開示の義務付け、②法令・定款違反及び株主が不利益を受けるおそれを理由とする株式併合の差止請求制度の新設、③端数となる反対株主による端数株式の公正な価額での買取請求権の新設。

この②③の制度により、前述の売渡請求制度と同様、少数株主には最も重要な関心事である価額の妥当性を争う機会が与えられる。そのため、他のキャッシュ・アウト手法と同様、株式の併合によるキャッシュ・アウトを実施する場合、独立した第三者算定機関から株式価値算定書やフェアネス・オピニオンを取得した上で、これを参考として意思決定を行なうプロセスを踏むことが求められることとなるものと考えられる。

4.キャッシュ・アウト手法の比較

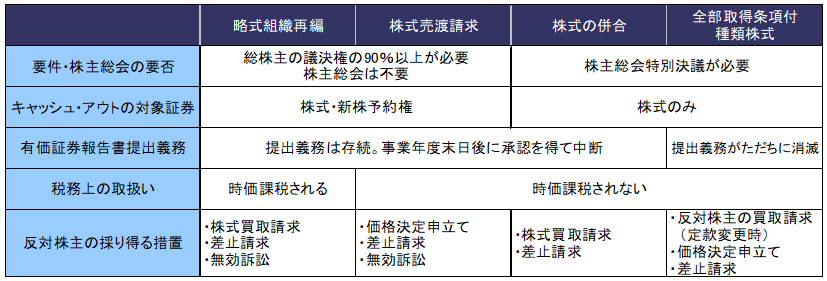

上記、売渡請求、株式の併合を用いる方法によるキャッシュ・アウト手法が整備されたことにより、従来の略式組織再編による方法、全部取得条項付種類株式を用いる方法に加え、キャッシュ・アウトの選択肢が大きく4つとなることとなる。

以下、いかなる方法によるキャッシュ・アウトが実務上用いられることになるかについて検討を行なう。4つのキャッシュ・アウト手法の特徴を簡単に比較したものが下図となる。

上図を前提に、今後どのキャッシュ・アウト手法が用いられるようになるであろうか。

まず、現金交付の略式組織再編によるキャッシュ・アウト手法による場合、当該組織再編は税制適格組織再編とはならず、非適格組織再編として子会社・消滅会社の資産負債に時価評価課税がされうるデメリットが解消されていないため、従前と同様、これが用いられることは少ないと考えられる。

次に、キャッシュ・アウトの対象となる証券に着目すると、従来用いられてきた全部取得条項付種類株式による方法や株式の併合によると、対象となる証券は株式のみに限定されており、新株予約権や新株予約権付社債を取得することはできなかった。そのため、新株予約権者等との事前の交渉がまとまっていない場合等には、全部取得条項付種類株式によっても、新株予約権者等が残ってしまい、完全子会社化ができないおそれがあった。しかし、今回新設された売渡請求によると、売渡の対象となる証券に新株予約権等を含めることができるため、組織再編の方法によることなく、新株予約権者等をキャッシュ・アウトすることができる。しかし、実務上は、キャッシュ・アウトの前段階であるTOBの段階で新株予約権者等と交渉し、このような問題が発生しないように準備しておくのが一般的である。そのため、よほど新株予約権者との交渉が難航するなどの事情がない限り、この視点でキャッシュ・アウト手法を決定することはないと考えられる。

キャッシュ・アウト手法を決定するにあたりやはり注目されるのは、やはり実行に際し株主総会が不要となる新設の売渡請求である。通常、上場会社では株主総会を開催して承認決議を得るためには、相当な費用と時間を要する。これらを削減できることは、明確なメリットとなる。しかし、売渡請求制度を用いるためには、キャッシュ・アウトの前段階となるTOBの段階で、総株主の議決権の90%以上を獲得することが条件となる。TOBによる議決権の獲得が90%未満の場合は、売渡請求をすることができないため、株式の併合による方法若しくは、全部取得条項付種類株式による方法によるべきこととなる。

それでは、90%以上を保有することとなった場合に必ず売渡請求制度が用いられるかというと必ずしもそうではないと考えられる。全部取得条項付種類株式を用いる場合、有価証券報告書の提出義務が消滅するメリットがある。金融商品取引法上、上場されている有価証券の発行者や、募集または売り出しにつき有価証券届出書を提出した有価証券の発行者等は有価証券報告書の提出が義務付けられている。この提出義務は、事業年度の末日において株主名簿に記載された株主の数が25名未満であって、内閣総理大臣の承認を受けると中断する。略式組織再編、売渡請求、株式の併合を用いる場合、事業年度末日後に株主名簿を提出して承認を得るまで有価証券報告書の提出義務は存続する。他方、全部取得条項付種類株式の方法による場合は、発行会社が発行済株式を取得し、これを消却してしまうことが可能であるため、有価証券報告書提出義務の根拠となる有価証券の消滅によって義務がただちに消滅する。有価証券報告書提出義務があると、半期報告書や臨時報告書の提出も必要となり、その作成等の手間に加え、有価証券報告書記載の財務諸表に対する会計監査等に相当な費用と時間がかかるため、これらの削減は大きなメリットになりうる。

これらをまとめると、まずキャッシュ・アウトの前提となるTOBの段階で、売渡請求の要件である総株主の議決権の90%以上を獲得することができるか否かで取りうる手法が変わる。すなわち、TOBによる議決権の獲得が90%未満の場合は、売渡請求をすることができないため、株式の併合による方法若しくは、全部取得条項付種類株式による方法によるべきことになる。これらは、いずれの方法も株主総会が必要である点は同様であるが、全部取得条項付種類株式による方法によれば有価証券報告書提出義務をただちに免れることができる。そのため、全部取得条項付種類株式による方法が選択されることが多くなるものと考えられる。他方、TOBによる議決権の獲得が90%を超える場合、株主総会実施に関連する時間的金銭的コストと有価証券報告書提出に関連するコストとを衡量し、いずれを重視するかにより売渡請求または全部取得条項付種類株式を選択することとなるものと考えられる。

以上

References

| 1. | ↑ | キャッシュ・アウトとは、現金を対価とする少数株主の締め出しのことをいう。 |

| 2. | ↑ | [借入金を梃子(lever)として、投資金額を抑える企業買収は、LBO(Leveraged Buyout、レバレッジ・バイアウト)と言われ、MBOはLBOの形態をとることが多い。 |

| 3. | ↑ | 経済産業省の企業価値研究会による「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する報告書」(MBO報告書)では、MBOが行われる実際上の狙いとして、市場における短期的圧力を回避した長期的思考に基づく経営の実現や、株主構成が変更されることによる柔軟な経営戦略の実現、「選択と集中」の実現等が指摘されていること等があげられている。 |

| 4. | ↑ | MBO報告書19頁脚注16 |

| 5. | ↑ | レックス・ホールディングス全部取得条項付種類株式取得決議反対株主の株式取得価格決定申立事件(平成19年4月)、サンスター全部取得条項付種類株式取得決議反対株主の株式取得価格決定申立事件(平成19年7月)などが有名である。 |

紛争・裁判のレポートを見る

-

(要約) No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、最高裁はスクイーズ・アウトによる価格決定を求める裁判におい...

-

最高裁によるスクイーズ・アウトに関する価格決定が示唆すること

(要約) 上場会社の非公開化の手段としてスクイーズ・アウトにより上場廃止する場合の会社法第172条第1項に基づく価格決定を求める裁判例は、相当数が蓄積されてきた。株式価値が客観的価値と期待価値により...

-

1. はじめに 先月発表したNo.72「国カテゴリを基準とした相対リスク比率の推計」では、各国市場の株価変動性を、主として信用リスクに基づいたカテゴリ別に平均した場合、高い信用リスクに対応するカテゴ...

-

1. はじめに 日本経済新聞は、平成27年3月31日朝刊に「将来の収益性で計算なら…非上場株の減額認めず 最高裁、株主訴え認める M&A、算定法統一へ」の記事を掲載した。 報道された裁判は、非流動...

-

1. はじめに スクイーズアウトやキャッシュアウトと言われる、「少数株主を締め出す手続」(以下、「スクイーズアウト」という。)が、我が国で行われるようになって約10年が経過した。スクイーズアウトは、...

-

1. はじめに 株式の価格が争われる事案において、回帰分析の手法を採用する事例が増えています。 株価変動の分析における回帰分析の利用は、米国を中心に1930年代から研究されてきた分野ですが、我が国...

紛争・裁判の事例を見る

-

法人税更正処分等取消請求事件において納税者全面勝訴の判決が確定

東京地方裁判所で納税者全面勝訴の判決が確定した法人税更正処分等取消請求事件において、納税者側の依頼を受け、組織再編により譲渡された子会社事業の時価に関する意見書を提出しました。

続きを読む

-

サン電子株式会社 新株予約権付社債等の行使に対する差止仮処分申立事件

サン電子株式会社が2020年1月に発行した新株予約権及び新株予約権付社債が有利発行であったとして、株主である機関投資家が株式発行の差止めを求めた訴訟において、名古屋地裁は申立てを却下する決定を下しまし

続きを読む

-

大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

大王製紙株式会社が平成27(2015)年に発行した転換社債型新株予約権付社債が有利発行であったとして、筆頭株主の北越コーポレーション株式会社が大王製紙株式会社の取締役に損害賠償を求めた訴訟において、原

続きを読む

紛争・裁判のソリューションを見る

-

予防的見地からの支援

無用な紛争を予防するとともに、万一紛争化した際の防御を容易にする上では、取引の段階から適切な手続を履行する必要があります。平成28(2016)年に下されたジュピターテレコム事件最高裁決定は、株式の公正

-

会社側における支援

平成28(2016)年に下されたジュピターテレコム事件最高裁決定を契機として、手続の公正性を基準に価格の公正性を検討する枠組みが確立されたことにより、会社側における紛争の予防・防御は比較的容易なものと

-

株主側における支援

会社と株主の間で株式の価格が争われる場合、株主側においては情報の非対称性が最大の壁となります。株式価値の算定に必要な情報のうち、一般の株主が入手しうるものはごく一部に限られるからです。そのため、株主側

-

裁判所からの委嘱による鑑定

当社メンバーの一部は、裁判所からの委嘱を受け、株式価値の鑑定に関与した経験を有しています。代表的な事例としては、鑑定補助人を務めたカネボウ株式買取価格決定申立事件があります。本事件で実施された鑑定は、

-

第三者評価書の検証

第三者評価書の検証とは、株式の価格が争われる局面において、会社側、株主側が取得した第三者評価機関による算定書の妥当性を、他の第三者評価機関が検証することをいいます。 このような手続が行われるのは、企

-

株式価値を巡る税務争訟

税務争訟とは、納税者が受けた課税処分の取消を求めるための手続をいい、国税不服審判所における審査請求と、裁判所における行政訴訟に大別されます。株式に関する税務争訟としては、非上場株式の取引にあたって、納