レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

20

持株会社化の論点(1)

1. はじめに

自ら事業を行わず、子会社の支配のみを目的とする純粋持株会社の設置が解禁されたのは、1997(平成9)年に金融ビッグバンの一環として独占禁止法の改正が行われたときです。また、1999(平成11)年の商法改正により株式移転制度が導入され、さらに、2001(平成13)年の商法改正により会社分割制度が導入されたことに伴い、持株会社化の手続が容易となる制度も整備されてきました。

純粋持株会社の解禁当初は、大規模な企業の持株会社化が注目される程度であったのに対し、制度導入から十数年が経過した現在においては、新興上場企業や非上場企業が持株会社制へ移行する事例も多く、グループ内再編や経営統合の手法として、持株会社化は完全に浸透したといえます。

本レポートでは、今回から二回にわたって持株会社化に関する論点について取り上げます。第一回となる今回は、持株会社の機能や持株会社化に際して利用されるスキームについて概説した後、最近3年間における持株会社化の事例を分析します。また、第二回では、持株会社化による組織再編や経営統合を行うに際しての法律上、会計上、税務上及び開示規制上の論点と、持株会社化に際して実務上遭遇する個別具体的な留意事項の解説を予定しております。

2. 持株会社の分類

持株会社とは、他の会社の株式を多数保有することにより、その発行会社の事業活動を支配することを事業とする会社のことを指します。持株会社は、その機能により、純粋持株会社、事業持株会社及び中間持株会社の三つに大別されます。また、持株会社化に際して採用されるスキームの違いにより、一般的に、株式移転及び会社分割の二つに大別され、前者はさらに単独株式移転、共同株式移転に大別されます。

(1) 機能に着目した分類

① 純粋持株会社

純粋持株会社とは、グループ企業の事業活動を支配することのみを目的とする会社形態を指します。

② 事業持株会社

事業持株会社とは、自らも事業を行いながら、一方で分社化したグループ企業を統括する企業形態です。企業の柱となる中核事業(コアビジネス)は本社である事業持株会社が行い、それ以外の事業は分社化された企業が行うのが典型的です。

③ 中間持株会社

中間持株会社とは、複数の事業をもつ企業グループにおいて、特定の事業領域に属する複数の子会社を統括する持株会社のことです。中間持株会社は、企業グループの特定の事業領域を統括するものであり、グループ全体を統括するのはこれと別個の純粋持株会社または事業持株会社となります。

(2) スキームに着目した分類

① 単独株式移転

既存の事業会社が単独で株式移転を行い、その完全子会社となるものです。この手法は、主としてグループ内の組織再編成に用いられます。

例えば、親会社と子会社で構成されていた事業会社において、親会社が単独株式移転を実施し、新たに設立される持株会社の完全子会社となります。これによって、グループ全体の戦略的な意思決定の機能のみを持株会社が、個別の事業に関する意思決定の機能を事業会社がそれぞれ分担することにより、意思決定の迅速化、最適化が図られます。

単独株式移転は、それ自体を目的とする場合だけでなく、グループ内の組織再編成の一環として実施される場合もあります。例えば、親会社が単独株式移転により一旦持株会社を設立した上で、旧親会社の保有する子会社株式を無対価株式交換などの手法により持株会社へ移すことで、従来支配被支配関係にあった旧親会社とその子会社を、持株会社の下で対等に取り扱うといった組織再編が可能となります。

② 共同株式移転

複数の事業会社が共同で株式移転を行い、設立される共同持株会社の完全子会社となるものです。この手法は、一般に異なる企業または企業グループの経営統合に際して用いられます。異なる企業同士の経営統合としては、従来より合併や株式交換といった手法が用いられてきましたが、これらのスキームでは、一方の企業が他方の企業に買収される形をとるため、買収される企業に抵抗感を生む場合もありました。しかし、株式移転では、統合対象となる企業が共同持株会社の傘下で対等に扱われるため、よりスムーズな経営統合が図られます。また、統合前の事業会社の法人格が残されるため、それらの会社が有するブランドを活用できるといったメリットも期待できます。

共同株式移転も、それ自体を目的とする場合の他、組織再編成の一環として実施される場合があります。これには、一旦共同持株会社の傘下で統合された事業会社間で合併、会社分割、事業譲渡などの組織再編を実施することにより、重複する事業の集約を図るなどの例が挙げられます。

③ 会社分割

既存の事業会社が会社分割を実施し、事業の全部(または一部)を既存の子会社または新たに設立される子会社へ分割することにより、自らは純粋持株会社(または事業持株会社)となるものです。

会社分割は、事業持株会社の設置を前提とする場合に適合しています。また、株式移転で純粋持株会社を設立する場合、傘下に入る事業会社が有していた利

益剰余金を持株会社が直接引き継げないのに対して、会社分割のスキームを利用する場合には、利益剰余金を純粋持株会社となる会社に留保することができるなどのメリットがあるため、実務上は株式移転よりも多用されています。

3. 持株会社のメリット・デメリット

(1) 持株会社化が行われる背景(メリット)

持株会社化を行うメリットとしては、一般的に以下のようなものが挙げられます。

① 決定と執行の分離

持株会社化により、トップマネジメントが個別の事業に関する意思決定や業務執行から離れ、全社的な視点からの戦略的な意思決定に集中できるようになります。

② 組織構造の変革を容易にする。

持株会社の統括の下、トップダウン型の迅速な意思決定がなされるため、シナジー効果を有する他社とのM&Aやコア事業とノンコア事業の選別など、大規模な組織構造の変革も比較的容易に行うことができます。

③ 重複した事業や機能を整理し、無駄のない組織となる。

例えば、グループ内の管理業務を一括して受託するアウトソーシング企業を設けて、グループ内のそれぞれの事業会社ごとに存在していた管理機能を集約することで、重複した機能を整理し、経営の効率化を図ることができます。

④ 経営責任を明確化する。

持株会社はグループの戦略的意思決定を行い、傘下の事業会社は個別の事業に関する意思決定を行うという役割分担がなされることで、それぞれの経営責任が明確となります。

(2) 持株会社化のデメリット

持株会社化のデメリットとしては、一般的に以下のものが挙げられます。

① 求心力の低下

持株会社制がとられた場合、子会社は持株会社の傘下で広汎な意思決定権限を有することとなります。したがって、親会社によるグループ戦略の巧拙次第では、企業グループの経営の求心力が低下するおそれがあります。

② 会社間の資金移動が困難

事業部間の資金移動であれば、稟議書や決済書が必要なだけですが、会社間の資金移動の場合には、同一グループ内であっても、正式な発注・契約を交わさなければならないため、事務処理上煩雑になるおそれがあります。

③ 人材の均質化が困難

例えば、事業会社が一部の事業を分社化して事業持株会社となった場合、当該事業を引き継いだ子会社において、親会社とは別個の雇用形態や報酬体系がとられ、採用活動も独自に行われたとすると、持株会社化以前と同等の人材が確保できなくなるという問題が生じる可能性があります。

4. 近年の株式移転による持株会社化の傾向

本項では、過去3年に我が国の上場会社が実施した株式移転による持株会社化の事例を題材として、それぞれの事例でどのような開示がなされたかについて検討します。

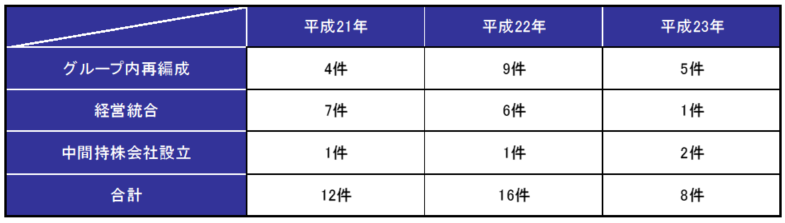

表1は、適時開示から判明した持株会社化の事例を、その目的に応じて「グループ内再編成」「経営統合」「中間持株会社の設立」の3通りに分け、それぞれの件数を示したものです。ここで、平成23年分は7月26日以前の開示分を対象としており、以下においても同様です。

<表1 株式移転による持株会社設立を行う旨の適時開示件数>

(1) グループ内再編成

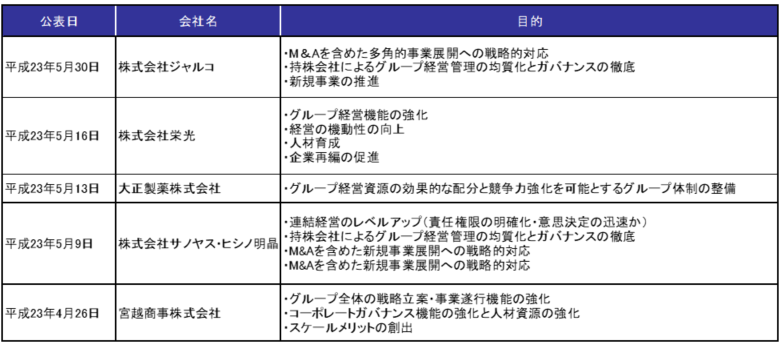

既存の事業会社1社が株式移転または会社分割により持株会社を設置する事例です。これらのうち株式移転を用いた事例は、表1の通り平成21年には4件、平成22年には9件、平成23年には既に5件と増加傾向にあります。また、表2は、これらのうち直近5件の事例を示したものです。

<表2 グループ内再編成を目的とした株式移転の事例>

株式会社栄光は、平成23年5月16日のリリースにおいて、持株会社設立を行なった目的を「当社グループの企業価値の更なる向上を図るため、より機動的な意思決定を行うとともに、グループ経営資源の適切な配分やグループのガバナンスの強化等が必要との判断の下、持株会社体制へ移行することにいたしました。」と説明しています。また、具体的な目的として、「グループ経営機能の強化」、「経営の機動性の向上」、「人材育成」及び「企業再編の促進」が挙げられています。

宮越商事株式会社は、平成23年4月26日のリリースにおいて「株式移転による純粋持株会社設立の目的」として、「当社グループ全体の経営戦略機能を強化し、かつ当社グループ各社がそれぞれの事業特性や市場環境に応じた機動的かつ迅速な事業運営を推進することのできる体制を構築することが必要」であり、「当社グループ全体の戦略立案・事業遂行機能の強化」、「コーポレートガバナンス機能の強化と人材資源の強化」及び「スケールメリットの創出」が持株会社設立の目的だと説明しています。

(2) 経営統合

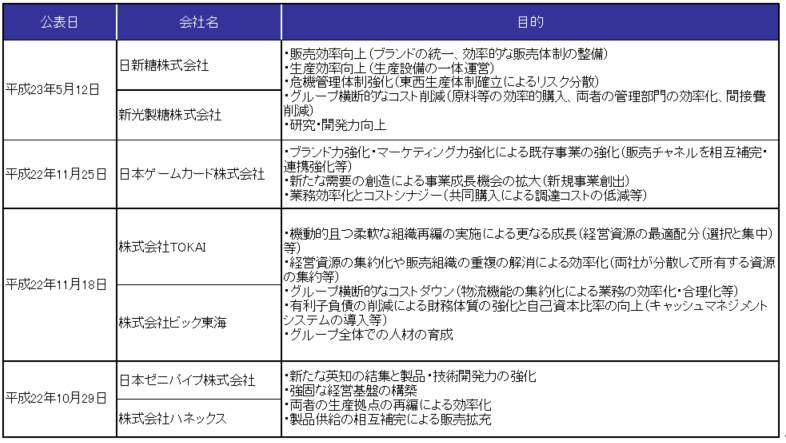

異なる企業または企業グループが、共同株式移転により設立された持株会社の傘下で経営統合するものです。表1の通り、平成21年には7件、平成22年には6件、平成23年には1件、共同持株会社を設立する旨の適時開示がなされております。また、表3は、これらのうち直近5件の事例を示したものです。

<表3 経営統合を目的とした株式移転の事例>

共同持株会社の設立は、同一業界における厳しい経営環境が続くことが予想される中、お互いの経営資源を集中させることによって企業価値の最大化を目的として行われることが一般的です。

一例として、平成23年5月12日に公表された「日新製糖株式会社と新光製糖株式会社との共同持株会社設立(株式移転)による経営統合」では、株式移転の目的として「国内の企業基盤を強化し両社の経営資源を一体的に活用することで一層の企業価値向上を図ること」が挙げられており、期待される効果として「販売効率向上(ブランド統一・効率的な販売体制整備)」・「生産効率向上」・「危機管理体制強化」・「グループ横断的なコスト削減」・「研究・開発力向上」などが述べられております。

(3) 中間持株会社の設立

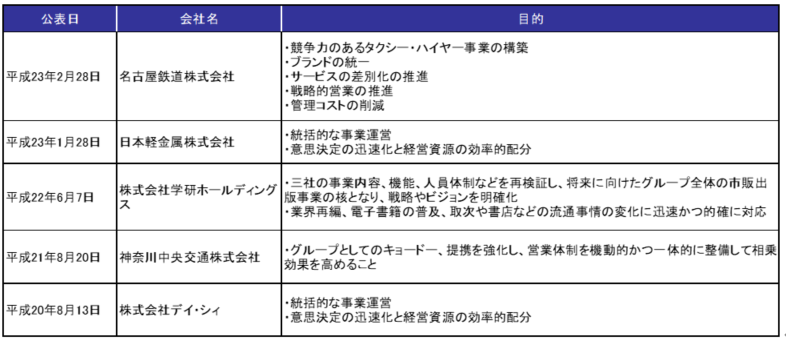

複数の事業をもつ企業グループにおいて、特定の事業領域に属する複数の子会社を統括する持株会社を設置することにより、事業領域ごとの経営の効率化や責任の明確化を図るものです。表1の通り、平成21年及び平成22年においてはそれぞれ1件、平成23年においては既に2件、株式移転により中間持株会社を設立する旨の適時開示が行われております。また、表4は、これらのうち直近5件の事例を示したものです。

<表4 中間持株会社の設立を目的とした株式移転の事例>

平成23年2月28日に名古屋鉄道株式会社がリリースした「子会社3社の共同株式移転による中間持株会社設立に関するお知らせ」によれば、「中間持株会社設立の目的」の項で、「当該3社が同じグループとしてより一層の連携強化を図ると共に、経営の効率化を加速させることにより、競争力あるタクシー事業体制を構築すること」を目的に挙げており、具体的には、「ブランドの統一」、「サービスの差別化の推進」、「戦略的営業の推進」、「管理コストの削減」が示されています。このように中間持株会社を設立する目的は、同一業種に属する複数の子会社の経営資源の選択と集中によるシナジー効果の追求にあると考えられます。

以上

M&A・組織再編のレポートを見る

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

-

公正なM&A指針公表後4年間における特別委員会/フェアネス・オピニオン実務の変化(2023年07月31日号)

Topic. ► 公正なM&A指針公表後4年間における特別委員会/フェアネス・オ...

-

公正なM&A指針公表後3年間における特別委員会/フェアネス・オピニオン実務の変化(2022年07月29日号)

Topic. ► 公正なM&A指針公表後3年間における特別委員会/フェアネス・オ...

-

『バリュエーションの理論と実務』刊行のお知らせ(2022年1月14日号)

Topic. ► 『バリュエーションの理論と実務』刊行のお知らせ ...

-

公正M&A指針後2年間における特別委員会/フェアネス・オピニオン実務の変化(2021年11月30日号)

Topic. ► 公正M&A指針後2年間における特別委員会/フェアネス・オピニオ...

-

株式交付制度公表事例による株価算定手法分析(2021年9月30日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析 ...

M&A・組織再編の事例を見る

-

ソフトバンク株式会社によるSBテクノロジー株式会社の株式公開買付けにおける株式価値の算定及び意見表明

ソフトバンク株式会社(東証プライム9434)によるSBテクノロジー株式会社(東証プライム4726)の完全子会社化を企図した株式公開買付けに際し、SBテクノロジー株式会社が設置した特別委員会のファイナン

続きを読む

-

株式会社トゥエンティーフォーセブンの資本提携スキームに関する助言の提供

株式会社トゥエンティーフォーセブン(東証グロース 7074)の資本増強及び資金調達の一環として行われる、いなよしキャピタルパートナーズ株式会社による株式公開買付け、及び対象者と公開買付者グループらによ

続きを読む

-

ヒューリック株式会社による株式会社リソー教育の連結子会社化における助言の提供及び株式価値の算定

ヒューリック株式会社(東証プライム 3003)による株式会社リソー教育(東証プライム 4714)の連結子会社化を目的とした株式公開買付け及び第三者割当による新株式発行に際し、対象者側のファイナンシャル

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権