レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

18

産活法改正により可能となる新スキーム

1. はじめに

2011年5月18日、「産業活力の再生及び産業活動の革新に関する特別措置法の一部を改正する法律」(以下、同法に基づく改正後の産業活力の再生及び産業活動の革新に関する特別措置法を「改正産活法」という。)が成立した。同法は、7月1日より施行される。

この改正産活法の要旨をまとめると、下記①②のとおりとなる。

① 自社株式・親会社株式を対価とする公開買付け(以下、「TOB」という。)を行うことが可能になったこと。

② 実務上半年以上を要することのある全部取得条項付種類株式を利用したスクイーズ・アウト手続が3か月程度で実施できるようになったこと。

①の自社株式・親会社株式を対価とするTOBの手続は、金融商品取引法においてはもともと可能であったが、会社法の定める諸規制により実質的に実施不可能な状態にあった。これが本改正により会社法規制に対する特例が認められ、実施が可能となったものである。

また、②の全部取得条項付種類株式を利用したスクイーズ・アウト手続を行うためには、株主総会の開催や、裁判所への申立てなど煩雑な手続が多く必要であり、一連の手続が完了するまでに膨大な時間とコストが必要であった。本改正により、改正産活法の認定を受けた企業は、会社法の規定する手続の多くを省略することができるようになる。

今後、改正産活法が活用されることにより、M&Aや組織再編が活発に行われ、産業全体の活性化が期待される。中でも上記②によるスクーズ・アウト手続の簡略化は実務界でも既に利便性の高さが話題とされており、今後、活用事例が多くなることが予想されている。

以下では、このたびの改正点である、①自社株式等を対価としたTOBおよび②全部取得条項付種類株式を利用したスクイーズ・アウトについて、その概要と実務上の留意点について解説する。

2. 自社株式を対価としたTOB

(1)実務における産活法改正の意義

2009年以降におけるTOB件数は、2011年5月末時点で188件であり、そのうち、完全子会社化を目的とするものは77件、連結子会社化や資本提携を目的とするものが33件であった1)株式会社プルータス・コンサルティングの調査による。。

TOBを行うためには多額の資金が必要となる場合があり、買付者がその資金調達に苦慮するケースも存在する。一方で資金調達が不要な子会社化の手法としては、株式交換の手続がある。株式交換によると、買収対象会社の株式を100%取得して完全子会社化することとなる。しかし、対象会社の100%を取得することは、対象会社の有する偶発事象の全てを引き受けることとなり大きなリスクを伴うこと、対象会社にとっては上場を維持できなくなることなど、デメリットも存在する。そのため、実務においては、対象会社を子会社化しようとする場合に段階的に株式を取得していき、子会社の業績に応じて持分法適用会社化、連結子会社化を順次検討するケースも多い。そして、このような場合には、TOBや資本業務提携目的での第三者割当増資の引受けなど、金銭を対価として株式を取得する方法が採用されるのが一般的である。

以上を整理すると、現行制度上、完全子会社化のためにはキャッシュ・アウトを伴わない制度が整備されているが、100%未満のケースではキャッシュ・アウトを伴った方法を用いるのが一般的であるという状況にある。

今回の産活法の改正により、自社または親会社の株式を対価としたTOBを実施することが可能となることの最大の意義は、キャッシュ・アウトを伴わない対象会社の子会社が可能となることであり、換言すれば、本改正は、いわば対象会社を完全子会社化しない株式交換を可能とするものである。これはM&Aにおける実務上のニーズを充足することを目的とするものである。なお、本改正が完全子会社化にも使えるかのように論じられることもあるが、その場合、株式交換を行うことで足りるため、完全子会社化に際して改正産活法を活用する意義はないと考えられる。

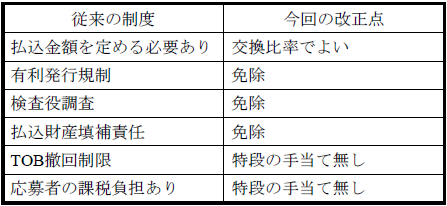

(2)自社株式を対価としたTOBにおける従来の問題点

自社株式等を対価としたTOBには、金銭を対価としたTOBとは異なり、キャッシュ・アウトを要せずに対象会社株式の一部取得が可能となること、買付者の保有する自己株式を有効に活用することが可能であるという資本政策上のメリットなどが存在する。

金融商品取引法において金銭以外の財産を対価とするTOBは、従来より可能であった(金融商品取引法27条の2第3項、同法施行令8条2項)が、過去に実務で行われたTOBについて、筆者の知る限りその全てが金銭を対価としたものであった。これは会社法の規定がTOB実務における障害となることによる。今回の改正産活法は、一定の要件の下でこれらの会社法上の手続の省略を可能とする、いわば会社法の特例という意味合いが大きいと考えられる。

会社法上の構成として、自社株式を対価とするTOBは、買付者にとっては新株発行(または自己株式の処分)を行う際に、その対価として対象会社株式を取得する現物出資に該当する。現物出資においては、裁判所の選任する検査役の調査または出資財産について弁護士や公認会計士等の証明の取得等の手続が必要とされ(会社法207条1項、4項)、実務上は相当の期間とコストを要する。

また、募集株式の発行等の割当日(TOBの場合は決済日)における対象会社株式の価額が募集事項として定めた価額に著しく不足するときは、当該価額の決定に関与した買付者の取締役等やTOBに応募した株主は、買付者に対してその不足額を支払う義務(出資財産不足額填補責任)を負うこととなる(会社法212条1項2号、213条1項)。従来の制度においては、この点が最大のネックとなり、自社株式を対価としたTOBを不可能にならしめていた。

さらに、募集株式の発行等においては、予め払込金額を定めておく必要があるが、現物出資財産である対象会社株式の時価が変動することにより、当該募集株式の発行による払込財産が「特に有利な金額」に該当することも考えられる。その場合には株主総会の特別決議が必要となり(会社法199条2項、201条1項、309条2項5号)、迅速な組織再編が困難になる。

以上のように、従来の会社法における諸規制の下では、自社株式を対価としたTOBを行うことには多大なリスク及びデメリットが存在した。

(3)産活法の改正による手続の簡便化

改正産活法においては、買付者が予め事業再構築計画等につき主務大臣の認定を受け、当該認定を受けた計画(以下「認定計画」という。)に従って行う自社株式を対価とするTOBについては、予め現物出資により払込まれる財産の額を定めておく必要がなく、買付者株式と対象会社株式の交換比率を定めれば足りるとされた。改正産活法は、この交換比率の概念を導入することにより、出資額を確定する必要から生じる新株発行局面における一連の規制を適用外とすることとしている。すなわち、検査役の調査が不要とされ(改正産活法21条の2第1項)、買付会社の取締役等や応募株主は出資財産不足額填補責任を負わないこととされるとともに(同第1項及び第2項)、有利発行規制も適用されないこととなる。改正産活法により、従来から問題視されていた課題が解決され、自社株式を対価としたTOBが実務上においても可能となった。

なお、改正産活法による買付者による株式の発行等にあたっては、原則として株主総会決議が必要であるが、一定の簡易要件(①応募株主に交付する買付者の株式の数に1株当たり純資産額を乗じて得た額が、②買付者の純資産額として主務省令で定める方法により算定される額に対する割合が5分の1を超えないこと)を満たした場合には、株主総会決議が不要となる(同第3項)。これは、会社法上の組織再編(株式交換等)に類似した取扱いであり、改正産活法における本スキームは、会社法上の組織再編と概ね同様の位置づけとしての特例とされていることが推察される。

なお、改正産活法においては自社株式のみならず親会社株式を対価としたTOBに関しても特例を設けている。親会社株式を対価とするTOBに際しては、買付者による親会社株式の取得が必要となるが、会社法上、子会社による親会社株式の取得は原則として禁止されている(会社法135条1項)2)例外として、親会社株式を対価として対象会社の100%を支配する三角合併や三角株式交換の際には親会社株式の取得が認められていたが(会社法施行規則23条1項8号)、対象会社株式の一部を取得する目的では親会社株式の取得が認められていなかった。 。そのため、親会社株式を対価とするTOBを行うことは実務上困難であった。改正産活法においては、認定事業者が認定計画に従って親会社株式を対価とするTOBを行う場合には、子会社による親会社株式の取得が許容されることとされている(改正産活法21条の2第2項)。これにより、100%に満たない三角株式交換が可能となったこととなる。

(4)改正産活法の留意点(少数株主の保護)

上記のように、改正産活法はTOB規制に関するルールの改正ではなく、会社法の特例としての新たな組織再編スキームの創設であるといえる。自社株式等を対価として対象会社の株式の一部を取得しようとする行為は、会社法を制定する際にカバーしていなかった組織再編スキームであり、改正産活法においてはこれを会社法の特例として追加的に規定している。そのため、組織再編に伴う少数株主保護の規定についても、会社法に定める組織再編スキーム(株式交換等)に類似した取扱いがなされている。そのため、自社株等を対価として行うTOBの際にも、会社法における組織再編を行う場合と同様に、当該TOBに反対する買付会社の株主には株式買取請求権が与えられており、買取価格に係る協議が調わない場合には価格決定の申立てが認められている。

また、現行の金融商品取引法においては、安易なTOBを防止する観点から、TOBを一度はじめてしまうと、一定の場合を除いて撤回することができない(金融商品取引法27条の11第1項)。しかしながら、株主総会で募集株式の発行決議を否決された場合や、不公正発行を理由とした差止を請求されてしまった場合等、会社法上の手続により当該TOBを実行できなくなってしまうことも考えられる。このような場合においても、金融商品取引法におけるTOB撤回禁止規定には何ら手当てがなされておらず、TOBの手続開始後にTOBを撤回せざるを得ないような場合には刑事罰を被る可能性が残されている。このような事態にならないよう、買付者は既存株主に十分配慮して手続を進める必要がある。

(5)残された問題点(株主のキャッシュ・インのなき課税)

多くのメリットを有する改正産活法における自社株等を対価としたTOBであるが、会社法における手続は簡略化されるものの、なおも税務上の問題が残されている。

自社株等を対価としたTOBにおいては、TOBに応募した対象会社株主は、対象会社株式と引き換えに買付者株式を取得することになる。しかし、税務上は、対象会社株式を公正価値で売却し、その対価として買付者株式を取得したとみなされることから、対象会社株式の譲渡益に対して所得税が課されることとなる。すなわち、株主にとってはTOBに応じることによりキャッシュ・インなき課税を受けるという大きなデメリットを被ることとなる。産活法の改正に当たり、当該課税問題についても課税の繰延を認めるなどの措置を設けることが期待されたが、現時点においてはそのような手当てはなされていない。税務上の手当てがなされるまでは、対象会社の株主もTOBに応募しないことが予測され、今回の改正による新制度が利用されることは期待できない。今後、利用事例が増加するためには、税務上の問題点への対応が望まれる。

(6)小括

改正産活法においては自社株等を対価とするTOBを実施する際に検討を要する会社法上の問題点に対して一定の手当てが行われることにより、M&Aに際し、従来に比べて組織再編のスキーム選択の幅が広がった。これにより、金銭や買付者の株式といった単一種類のTOB対価だけではなく、金銭と買付者株式を組み合わせてTOBの対価として交付するようなスキームも、今後、M&Aのスキームを選択する上で、検討の対象に加わる可能性があるものと考えられる。

しかしながら、改正産活法による自社株等を対価とするTOBについては、応募株主の税務上のデメリットがあることから、このスキームの普及には税制改正が必須であり、課題が残るところである。

自社株等対価のTOBのまとめ

3. スクイーズ・アウトに関する改正

(1)スクイーズ・アウト実務の現状

前章では、100%未満の対象会社株式を取得するスキームを紹介した。100%未満の支配関係は、対象会社の上場を維持したままの状態で支配関係を構築することが可能であるというメリットもあるものの、対象会社の上場が維持されている場合には少数株主に配慮するために迅速な意思決定が阻害される可能性があること、対象会社の上場維持コストの負担が大きいことなどのデメリットも存在する。このようなデメリットを回避したい企業にとっては、少数株主の締め出し(スクイーズ・アウト)を実施するニーズが存在する。

上場会社等の全株式を取得し完全子会社化するには、TOBにより一定数以上の対象会社株式を取得した上で、当該TOBに応募しなかった少数株主の保有する対象会社株式を強制的に取得し、スクイーズ・アウトを達成させるという手順により行われるのが一般的である。スクイーズ・アウトの手法としては、現金を対価とする株式交換等も考えられるが、その場合には税制適格組織再編に該当しないことから、多くの事案においては、全部取得条項付種類株式を利用した手法が用いられているのが現状である。

(2)全部取得条項付種類株式によるスクイーズ・アウト

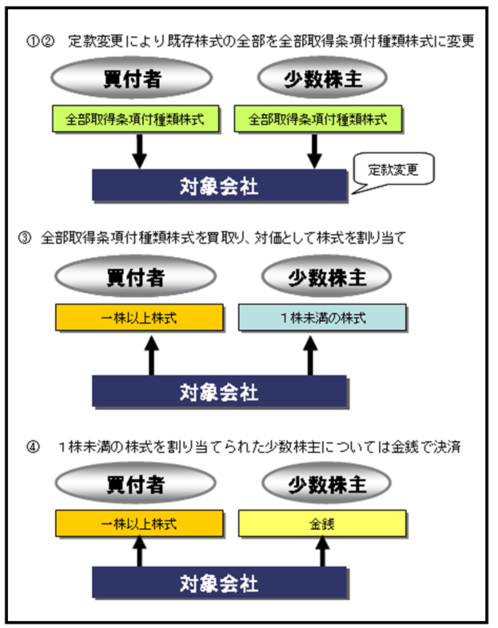

全部取得条項付種類株式を利用した具体的なスクイーズ・アウトの手順としては、①対象会社を種類株式発行会社とするための定款変更、②既発行の普通株式を全部取得条項付種類株式にするための定款変更、及び③全部取得条項付種類株式の取得、④当該全部取得条項付種類株式の取得の対価として少数株主に割当てられる1株未満株式の売却及び株主への売却代金の交付という手順により行われる。(下図を参照)

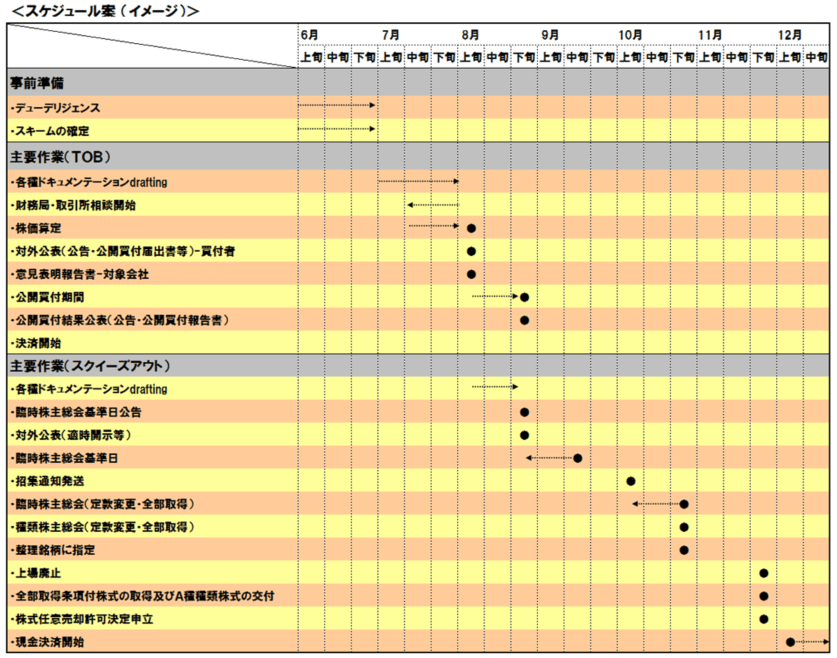

会社法上、上記①から③までの手続においては株主総会決議が必要であり(会社法466条、171条1項)、また、②の手続においては種類株主総会決議が必要である(会社法111条2項1号)。さらに、④については、裁判所の許可等が必要である(会社法234条1項2号)。実務上、これらの株主総会の招集手続や裁判所からの株式売却許可が下りるまでの手続には3ないし4ヶ月が必要であり、前段階となるTOBの終了からスクイーズ・アウトの完了までには概ね5ヶ月ないし7ヶ月を要することとなる。このため、スクイーズ・アウトを機動的に行うことは困難な状態にあった(次頁スケジュール案を参照)。

そこで、改正産活法においては、対象会社の株式を100%取得して完全子会社化する際の手続について、手続の簡略化を可能とする規定が設けられた。

(3)産活法による全部取得条項付種類株式を利用したスクイーズ・アウトの特例

改正産活法においては、下記の株主総会決議及び種類株主総会決議を要しないこととされており、全部取得条項により取得した対象会社株式の売却について裁判所に対する許可等を要しないこととされている(改正産活法21条の3第1項)。

(1) 認定計画の基づいたTOBを伴うこと。

(2) 全部取得条項付種類株式を利用したキャッシュ・アウトであること。

(3) TOBの結果、認定事業者が対象会社の総株主の議決権の90%以上(および全部取得条項を付そうとする種類の株式の種類株主の議決権の90%)を保有することとなること。

(4) 全部取得条項付種類株式の取得に際して、対象会社の株主に対しては、TOBの買付価格に相当する対価が割り当てられること。

(5) 法令又は定款に違反していないこと。

改正産活法に基づく特例を利用することにより、上図スケジュール案における下段部分(スクイーズ・アウト)の手続を省略することが可能となる。すなわち、株主総会の開催及び裁判所への1株未満株式の売却許可の申立に関する一連の手続に要する時間とコストを大幅に節減することが可能となり、従来に比べて3から4ヶ月程度の期間短縮が見込まれる。

(4)少数株主の保護と近年の裁判の傾向

改正産活法の特例を利用しない場合、対象会社株主には、上記①の定款変更手続に関しては株式買取請求権が、③の手続においては全部取得条項付種類株式の取得の価格決定の申立てが認められている(会社法116条1項2号、172条1項)。これらは、定款変更や株式取得により不利益を被る可能性のある少数株主を保護するために設けられた規定であり、会社法規定の特例を定めている改正産活法においても同様に少数株主の保護が図られている。すなわち、改正産活法の適用により株主総会決議を省略して全部取得条項付種類株式の取得に関する決定を行ったときには、対象会社は、ただちに当該取得を行う旨を通知または公告し、株主に周知しなければならない。また、全ての株主が裁判所に対して価格決定の申立請求を行うことができることとされている。そのため、従来と同様、またはそれ以上に少数株主に配慮した手続の実施が必要となる。

改正産活法による特例を利用するためには、スクイーズ・アウトの前段階のTOBにおいて、対象会社の議決権の90%以上を保有しなければならない。そのため、スクイーズ・アウトを行う際における買付価格は、90%以上の株主が当該TOBに応じるだけのプレミアムを付した価格である必要がある。そして、当該買付価格を決定する際には、スクイーズ・アウト段階で裁判所による価格決定手続により対象会社に不利な決定をなされることのないよう、公正な公開買付価格の決定手続を経なければならない。すなわち、公正性を担保するため、および利益相反を回避するための措置として、独立した算定機関からの株式価値算定書の取得、フェアネス・オピニオンの取得、独立委員会の設置、リーガル・アドバイザーからの助言、買付者と利害関係を有しない役員全員による賛成など、取引所規則上要請されている事項を十分に遵守し、少数株主に配慮したステップを踏むことが要請される。

また、近年の裁判所の傾向として、このような少数株主保護手続を適切に実施したか否かというプロセス面が重視され、価格決定の判断に大きな影響を与えることが多い点にも留意すべきである。

4. 改正産活法の特例を受けるには

ここまで紹介してきたように、様々なメリットのある改正産活法であるが、上記のような特例を受けるためには、予め産活法の認定を受ける必要がある。この認定を受けるためには、事業計画(事業再構築計画、経営資源再活用計画、経営資源有業計画等)を作成し、主務官庁に申請した上で、当該計画が認定基準を充たした場合に、主務大臣による計画認定がなされる。当該申請から計画が認定を受けるまで、通常1ヵ月程度の審査期間を要する。また、この申請をする以前においても、計画認定の流れをスムーズに行うため、更にその1ヵ月程前から主務官庁への事前相談を行う必要がある。そのため、改正産活法による特例を受けるためには、少なくとも2ヵ月前には準備を開始する必要がある。

なお、申請の際に必要とされる事業計画は、経済産業省の産活法公式サイト で各種計画書の様式をダウンロードすることができるようになっている。ここには事業計画や申請書についての記載例も公表されており、比較的容易に事前準備を行うことが可能である。そのため、事前相談により主務官庁と折衝しておくことを留意しておけば、産活法による特例を使用しない場合に比べても、全体として見れば事務負担は相当程度に簡便なものとなることが予想される。

5. おわりに

以上のとおり、改正産活法においては自社株式等を対価とするTOBや全部取得条項付種類株式を利用したスクイーズ・アウトに関する会社法上の問題点に対して一定の手当てが行われることとなった。これにより、M&Aに際し、従来以上に組織再編のスキーム選択の幅が広がり、大幅な期間短縮やコスト削減が見込まれる。税務上の問題点を残す自社株式等を対価とするTOBについては、税制面での追加的な手当てが必要と考えられるが、全部取得条項付種類株式を利用したスクイーズ・アウトに関しては、改正産活法の活用が期待されるところである。

※ 本文中の意見に係る部分については私見でありますのでご留意ください。

以上

References

| 1. | ↑ | 株式会社プルータス・コンサルティングの調査による。 |

| 2. | ↑ | 例外として、親会社株式を対価として対象会社の100%を支配する三角合併や三角株式交換の際には親会社株式の取得が認められていたが(会社法施行規則23条1項8号)、対象会社株式の一部を取得する目的では親会社株式の取得が認められていなかった。 |

M&A・組織再編のレポートを見る

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

-

公正なM&A指針公表後4年間における特別委員会/フェアネス・オピニオン実務の変化(2023年07月31日号)

Topic. ► 公正なM&A指針公表後4年間における特別委員会/フェアネス・オ...

-

公正なM&A指針公表後3年間における特別委員会/フェアネス・オピニオン実務の変化(2022年07月29日号)

Topic. ► 公正なM&A指針公表後3年間における特別委員会/フェアネス・オ...

-

『バリュエーションの理論と実務』刊行のお知らせ(2022年1月14日号)

Topic. ► 『バリュエーションの理論と実務』刊行のお知らせ ...

-

公正M&A指針後2年間における特別委員会/フェアネス・オピニオン実務の変化(2021年11月30日号)

Topic. ► 公正M&A指針後2年間における特別委員会/フェアネス・オピニオ...

-

株式交付制度公表事例による株価算定手法分析(2021年9月30日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析 ...

M&A・組織再編の事例を見る

-

株式会社トゥエンティーフォーセブンの資本提携スキームに関する助言の提供

株式会社トゥエンティーフォーセブン(東証グロース 7074)の資本増強及び資金調達の一環として行われる、いなよしキャピタルパートナーズ株式会社による株式公開買付け、及び対象者と公開買付者グループらによ

続きを読む

-

ヒューリック株式会社による株式会社リソー教育の連結子会社化における助言の提供及び株式価値の算定

ヒューリック株式会社(東証プライム 3003)による株式会社リソー教育(東証プライム 4714)の連結子会社化を目的とした株式公開買付け及び第三者割当による新株式発行に際し、対象者側のファイナンシャル

続きを読む

-

株式会社NTTデータによる株式会社ジャステックの株式公開買付けにおける株式価値の算定及び意見表明

株式会社NTTデータ(東証プライム9613)による株式会社ジャステック(東証プライム9717)の完全子会社化を前提とした株式公開買付けに際し、株式会社ジャステックの第三者算定機関として株式価値を算定す

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権