レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

17

PPA実施における無形資産評価の実務

1. はじめに

平成21年6月30日に企業会計審議会より「我が国における国際会計基準の取扱いについて(中間報告)」(以下、日本版ロードマップという。)が公表されました。日本版ロードマップは、2010年3月期から上場会社による国際会計基準の早期適用を認め、2012年を目途に強制適用に関する最終決定が行われた場合には、2015年又は2016年からIFRSを強制適用することを提案しています。

一方、我が国では国際会計基準のアドプション(全面適用)の方向性が打ち出される前から、平成17年1月のコンバージェンス(収斂)プロジェクトに合意したのを契機に、国際会計基準と我が国の会計基準との差異を縮小すべく着々とコンバージェンス作業が進められ、今後も継続していくこととしています。コンバージェンスの継続は、国際会計基準設定プロセスにおいて我が国の存在感を高めていくためにも、コンバージェンスを通じて我が国の商慣行や経営実態、会計実務を踏まえた情報発信が不可欠である等の考えが背景にあると考えられます。

コンバージェンスの一環として、平成22年4月以降に実施される企業結合においては、識別可能な無形資産について原則として資産計上すること(PPA:Purchase Price Allocation)が求められるようになりました。

また、その他のコンバージェンス作業として、企業会計基準委員会(ASBJ)では、のれんの償却処理の取扱いを検討しており、国際会計基準と同様にのれんを非償却化するかどうかが議論されています。

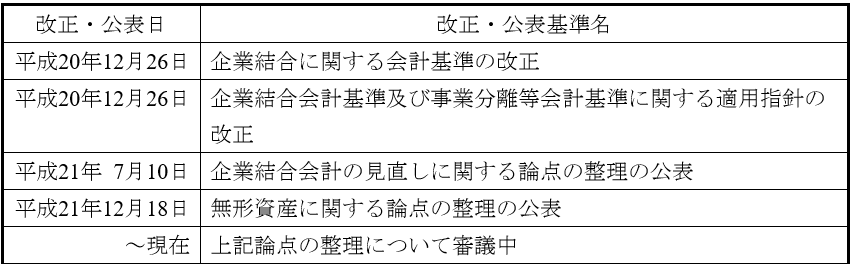

【企業結合会計及び無形資産の会計基準等の改正の変遷と審議状況】

のれんの非償却は、無形資産の包括的な会計基準の開発、すなわちPPAによる無形資産への配分が適切に行われることで、のれんの金額が相対的に少なくなることが前提となっており、PPAの重要性がより一層増すものと考えられます。

従って、のれんの時価が毀損したことによるのれんの減損は、企業の業績に大きな影響を与える可能性があるものの、PPAが適切に行われることでのれんの金額が相対的に少なくなることが予想され、一時の減損が企業の業績に与える影響は少なくなるものと思われます。のれんの非償却化は、今後のコンバージェンス作業の中でも特に重要なテーマとなっており、その動向に注目が集まっています。

なお、今後のスケジュールについては、ASBJよりプロジェクト計画表が公表されていますが、予定より少し遅れており、後ろ倒しの日程となるものと思われます。

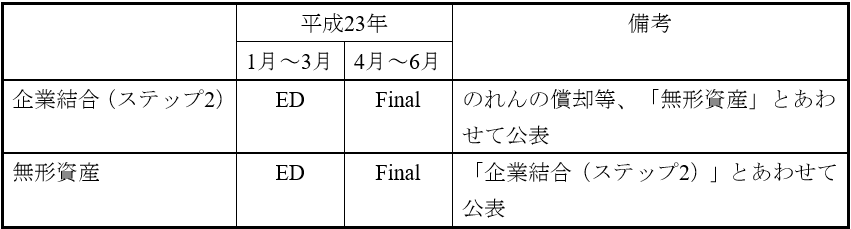

【今後の公開草案・会計基準等の公表スケジュール】

ED: 公開草案(Exposure Draft) Final: 会計基準・適用指針等(最終)

(出典:平成22年12月 ASBJ公表のプロジェクト計画表より一部抜粋)

このように、のれんの非償却化に向けた論議は、PPA評価のあり方とも相関していることから本稿では、PPAがのれんに与える影響及びPPAにおける無形資産評価の概要を解説します。

2. PPAの概要

PPAとは、Purchase Price Allocation(パーチェス・プライス・アロケーション)の略語で、企業結合により受け入れる資産及び負債に対して取得原価を配分する手続きのこといいます。国際会計基準とのコンバージェンスの一環として、企業結合会計基準が改正され、平成22年4月以降に実施される企業結合においては、PPAの実施が原則として求められるようになりました。従来の我が国の会計基準では、M&A等における企業結合について、取得原価が時価純資産を上回る部分は、原則として全てのれんとされてきました。一方、国際会計基準では、識別可能な無形資産については原則として資産計上すること、すなわちPPAの実施による取得原価の配分後の残額をのれんとすることとされており、我が国の会計基準とは差異が生じていました。今般コンバージェンスの一環として、企業結合会計基準が改正され、国際会計基準と同様にPPAの実施が原則となっています。

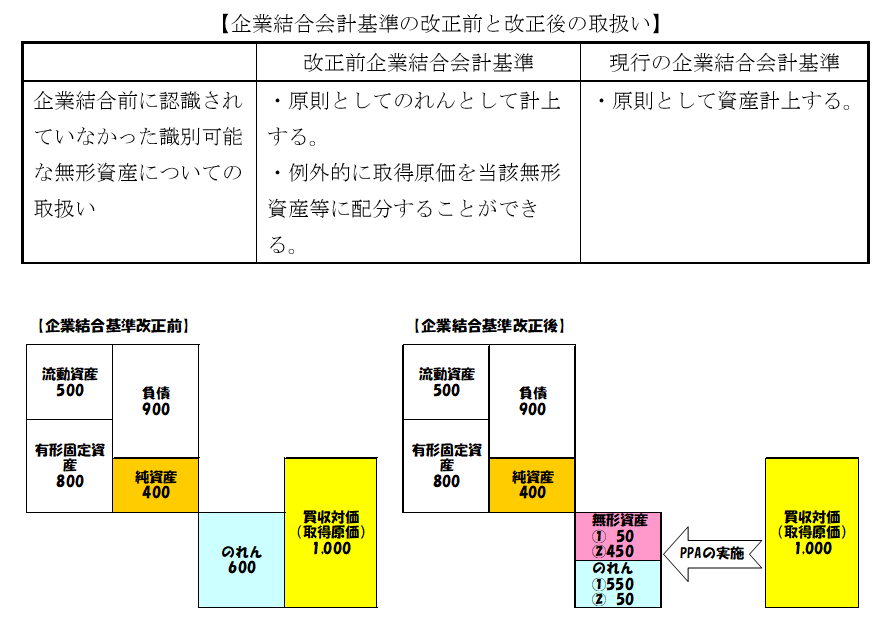

【企業結合会計基準の改正前と改正後の取扱い】

企業結合会計基準改正後ののれんは、従来の我が国の会計基準においてのれんとされていた部分から、PPAの実施により識別された無形資産部分を控除した残額になります。これは、PPAの実施により識別される無形資産の金額がのれんの金額を左右するということを意味します。例えば、時価純資産400の会社を1,000の対価を支払い取得した場合を考えてみましょう。従来の我が国の会計基準ですと1,000-400=600がのれんとなります。一方、改正企業結合会計基準によって実施したPPAによって識別された無形資産の金額が①50、②400の場合はどうなるでしょうか。前者の場合は、先ほど算出されたのれんの金額600から識別された無形資産の金額50を控除した550がのれんの金額となり、後者の場合は、400を控除した200がのれんの金額となります。

上記の設例は極端な例ですが、識別される無形資産の金額がのれんの金額に与えるインパクトがどれだけ大きいかはわかってもらえたのではないでしょうか。

3. のれんの非償却・減損テスト

我が国の会計基準では、のれんは20年以内のその効果の及ぶ期間にわたって、償却することが求められています。また、のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができるとなっています。一方、国際会計基準では、のれんについて償却は行われず、毎期減損テストを実施することが求められています。我が国でも、論点整理の中で同様の検討が進められており、近い将来での改正が予定されています。

規則的に償却が行われていたのれんについて非償却となることは、毎期の償却負担が無くなるという意味で、M&Aにかかるコストが軽減されるというメリットがあります。

しかし、のれんの対象となる事業の不振等により、のれんが毀損していると判定され、のれんが減損となる場合には、一時に多額の減損損失が計上されるおそれがあります。のれんの減損自体、事業全体の収益性が下落傾向にあることを意味していますので、それに加えてのれんの減損損失が多額に計上されると業績に多大な影響を与える可能性があります。

それでは業績に与える影響を排除し、のれんの減損損失の影響を抑えるためにはどうすればよいのでしょうか。

もっともよい方法はのれんを毀損させないことですが、のれんは毀損するという前提で考えれば、のれんの金額をできるだけ抑えることが最善の方法であると考えられます。

のれんの金額は上記で説明した通り、取得原価からPPAの実施により識別された無形資産部分を控除した残額ということになりますので、PPAの実施により識別可能な無形資産をできるだけ把握し、のれんの金額を少なくすることが重要なポイントとなります。

4. PPAにより識別される無形資産とは

PPAの実施により識別可能な無形資産については、原則として資産計上することが求められているわけですが、識別可能な無形資産は以下の2つに大別されます。

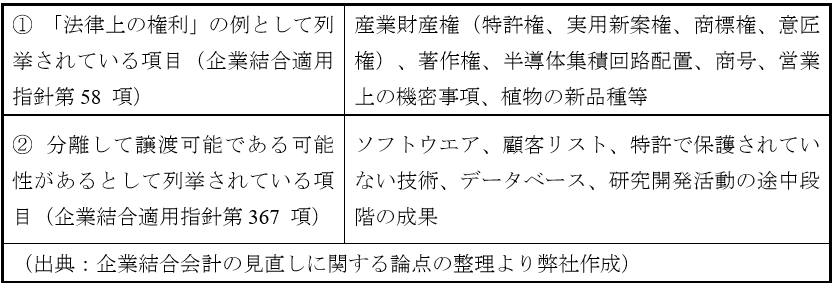

①. 法律上の権利によって生じる無形資産

②. 分離して譲渡可能な無形資産

これらの具体例は、企業結合会計基準等で例示されていますので、どのような項目が挙げられるのかをM&Aの検討段階からある程度把握しておくことでPPA実施の際にとまどいが少なくなるものと思われます。

なお、これらはあくまで例示であり、実際に識別可能かどうかは無形資産の実態を会計基準に照らして実質的に判断する必要があることに留意が必要です。

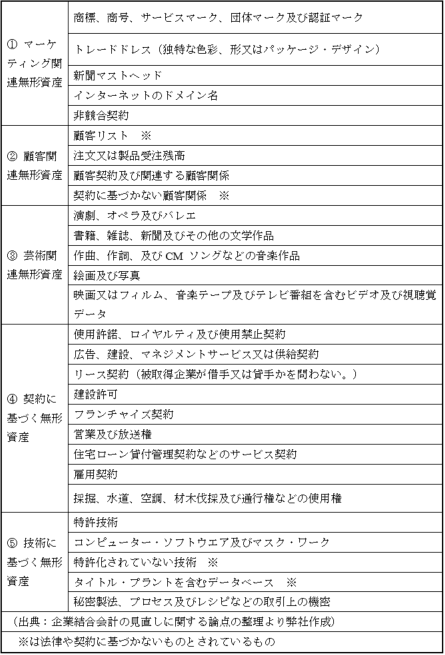

(A) 企業結合会計基準で、識別可能な無形資産として掲げられている例

(B)改正IFRS3号及び改正SFAS141号における識別可能な無形資産の例

5. PPAの実施時期

PPAは会計目的の観点から取得原価を配分する手続きです。従って、PPAの作業が行われるのは、M&Aのディール成立後の取得原価が確定した以後に行われることが一般的です。

なお、作業期限として企業結合会計基準で、「取得原価は、被取得企業から受け入れた資産及び引き受けた負債のうち企業結合日時点において識別可能なものの企業結合日時点の時価を基礎として、当該資産及び負債に対して企業結合日以後1 年以内に配分する」とされています。

また、取得原価は、M&A取引金額の算出のために行われた企業価値評価の結果をもとに決定され、それを基にPPAが行われるのに対し、PPAの実施は企業価値評価には影響を与えないという関係にあります。

ただし、M&Aのディール成立のためにPPAの実施が影響を与える可能性があることには留意が必要です。

すなわち、厳密な意味でのPPAはディール成立後に実施されるため、ディール成立に影響を与えませんが、取引の当事者は、M&A実施後(ポストM&A)の会計に与える影響も踏まえてディールを実行するかどうかを検討します。従って、PPAの実施による影響が大きい場合にはディールが実行されない可能性もあるため、実際の取得原価の配分作業はディール後にするとしても、PPA実施後の影響を把握するためには、ディールの早期の段階でPPAによる影響を検討する必要があります。

6. 無形資産の評価アプローチ及び評価方式

PPAの手続きにより無形資産に取得原価を配分するわけですが、配分するための無形資産をどのように評価するのかについて、ここでは簡単に触れたいと思います。

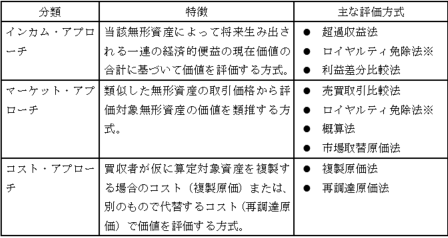

無形資産の評価については、その基本的な考え方によってインカム・アプローチ、マーケット・アプローチ及びコスト・アプローチに大別されます。評価にあたっては、評価の目的、経営環境、業種の特性、それぞれの評価アプローチがもつ特徴その他各種の要素を鑑み、適切と思われる評価方式を選択する必要があります。それぞれの評価アプローチに属する主な評価方式としては、以下のようなものがあります。

※ロイヤルティ免除法はインカム・アプローチとマーケットアプローチ双方の特質を含むと考えられています。

無形資産の評価実務においては、上記のアプローチから該当無形資産の評価の目的や特質から適切なものを選択し、評価することになります。

7. まとめ

会計基準コンバージェンスの流れにより、PPAの実施が求められるようになり、従来、のれんとされていた部分からPPAの実施により識別された無形資産を控除した残額がのれんとされました。また、こののれんについては、現在20年内のその効果の及ぶ範囲での償却が認められていますが、近い将来、非償却化・毎期減損テストへの改正が予定されています。のれんの非償却化は、のれんが毀損したときに一時に多額の減損損失を計上するため、業績に多大な影響を与える可能性があります。

これらの影響を緩和し、業績への影響を平準化するためにPPAの実施が重要な意味をもつようになっています。また、会計目的のみならず、ディール成立のためにも早期にその影響を把握する必要があります。

また、PPAの実施には、以下のような点が問題となります。

1.買収検討段階での無形資産の識別可能性及び影響額の把握

2.識別される無形資産の検討

3.識別された無形資産の評価アプローチ及び評価方法

4.耐用年数の見積もり方法

5.割引率の見積もり方法

6.節税効果の考慮

7.監査法人対策

上記の作業には複雑かつ専門的な知識が必要なため、一般的には専門機関に評価を依頼することが望ましいと考えられます。

※本文中の意見に係る部分については私見でありますのでご留意ください。

以上

会計アドバイザリーのレポートを見る

-

1. はじめに 国際評価基準審議会(IVSC)の概要については、No.80「国際評価基準審議会(IVSC)の取り組みについて」November 30, 2016で解説したところであるが、その後、注目...

-

1. はじめに 近年、海外を含むM&A取引の活発化を背景として、国際財務報告基準(以下、「IFRS」という。)等の適用企業において、M&A取引の過程で生じたのれんにつき、多額の減損が...

-

1. はじめに ~IVSとは IVSとは不動産を含む資産の評価についての国際評価基準をいい、IVSはInternational Valuation Standardsの略語である。IVSは資産評価の...

-

M&AにともなうPPAの無形資産評価をどのように行うべきか? ‐無形資産評価実務の現状と課題、そして専門家の役割‐

はじめに 我が国における20年前のM&A状況を振り返ると、M&Aを経営戦略の選択肢として考える企業は珍しい存在であった。しかし、その後の独占禁止法の改正による持株会社解禁や会社法の改...

-

I. PPAにおける有形資産評価の実態 平成18年4月1日以後から適用された「企業結合に係る会計基準」(平成20年改正により企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」...

-

1. はじめに 本レポートは、2011年6月21日の国際財務報告基準(IFRSs)の取扱いに関する自見金融担当大臣の発言(いわゆる「自見発言」)の影響によりストップした企業会計基準委員会(ASBJ)...

会計アドバイザリーのソリューションを見る

-

PPA

PPA PPAとは、Purchase Price Allocationの略称であり、企業会計基準第21号「企業結合に関する会計基準」又は国際財務報告基準第3号「企業結合」の中で規定された「取得原価の

-

減損テスト

のれんの減損テスト 国際財務報告基準(以下、「IFRS」といいます。)適用上、減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額を超過する場合における当該超

-

ストック・オプション評価

ストック・オプションの時価評価 ストックオプションについて、会計上、時価評価が必要となる場合があります。 プルータス・コンサルティングの強み プルータスは会計、税務、金融工学に精通したプロフェッ

-

金融商品の時価評価

金融商品の時価評価 会計上、時価評価が求められる金融商品の対象は、金銭債権債務、関係会社株式、証券化商品など多岐にわたります。それらの多くは市場価格が存在しておらず、一定の合理的な方法に基づき時価を

-

IFRS移行・財務諸表作成サポート

IFRS適用に向けて 国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって設定される会計基準のグローバル・スタンダードです。 IFRSについては、世界各国で適用が進んでおり、日本

-

会計アドバイザリー

会計アドバイザリー 会計監査の厳格化の方向が強まる中で、監査人に監査手続に必要な適切な証憑を提出し、或いは必要となるコミュニケーションをとっていく上で、時間的或いは専門的な知識の観点から、社内のリソ