レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

13

2010年の株式交換、株式移転事例の分析

1.はじめに

本稿では、2010年の上場会社同士の株式交換事例及び株式移転事例を分析し、株式交換及び株式移転における実務上の留意事項を検討しました。

<株式交換・株式移転の目的について>

株式交換の目的は、グループ内再編目的により親子会社における重複上場を解消するケース、及び株式交換による買収(被買収)のケースに大別されます。

株式移転の目的は、グループ内再編目的により持株会社を設立するケースと、株式交換における買収目的のケースに対応する、共同事業を行うことを目的とする資本関係の無い同業他社と共同持株会社の設立のケースに大別されます。

2010年の株式交換の事例について、近年の株式市場の低迷により、株式上場の最大の目的である株式市場を通じた機動的な資金調達を実施することが困難である一方、株式上場の維持に係る上場手数料、IR関係費用、監査関係費用が固定的に発生するため、費用対効果を考慮し、さらに企業グループの意思決定の迅速化の観点から、親子会社における重複上場を解消するケースが増加しています。

2010年の株式移転事例について、上記の株式交換における親子会社における重複上場を解消するケースに類似したグループ再編のための共同持株会社を設立する事例があります。さらに景気の低迷により市場が縮小傾向にある業界において、同業他社による共同持株会社設立事例があります。

<株式交換・株式移転における第三者評価の取得について>

株式移転、株式交換を実施する場合に必要となる株式移転比率・株式交換比率の第三者評価は、ほぼ全てのケースで各当事会社が第三者評価を取得しています。

株式交換・株式移転の事例分析に関し、第三者評価を取得状況について解説します。

<株式交換・株式移転における実務上の留意事項について>

株式交換・株式移転に係る実務上の留意点として、株式交換・株式移転後における株主総会開催における召集対象とすべき株主が論点となることがあります。

また株式移転において、持株会社を新設する特性から設立初年度における新設の持株会社における配当可能利益の確保や、設立時における許認可の再取得が必要となります。

当該留意事項に係る対応について解説します。

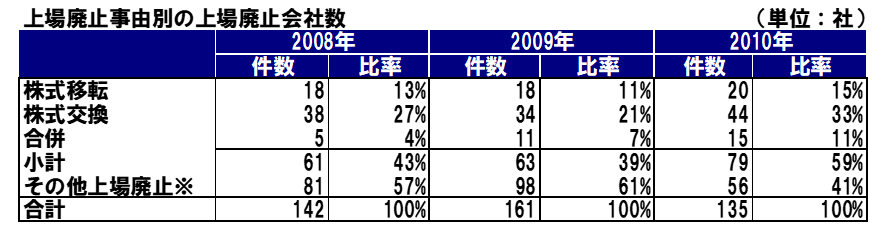

2.2010年の上場廃止会社数および上場廃止事由別の内訳の分析

2008年から2010年における上場廃止会社数および上場廃止事由の内訳は以下の通りです。

※ 株式公開買付及び上場廃止基準への抵触等

(出所:カブドットコム証券HP上場廃止銘柄一覧平成23年1月31日アクセスhttp://www.kabu.com/meigara/kabusiki/jyoujyouhaisi/kjy1.asp)

2010年1月から2010年12月末までの上場廃止会社数は135社となっています。このうち上場廃止事由では、株式移転によるもの20社、株式交換によるもの44社、合併15社となっており、合併を含む組織再編による上場廃止会社数は79であり、上場場廃止会社数135社の59%と非常に高い割合を占めています。

また2009年及び2008年の上場廃止事由別の上場廃止会社数の比較では、組織再編全体の上場廃止件数では2008年61社、2009年63社に対し2010年79社となっており、2010年においては、組織再編により上場を廃止した会社数が増加しています。特に2010年の株式交換による上場廃止会社数は44件有り、2009年の34社、2008年の38社と比べ増加しています。

特に、昨今の株式市場の低迷により株式市場を通した資金調達が容易ではない中で、上場維持に関して上場維持手数料、IR関係費用、監査関係費用が継続的にコストがかかることから、親子上場をしている会社(持分法適用会社を含む)において、親会社等との株式交換による上場廃止事例が増えています。

3.2010年の主な株式交換事例の解説

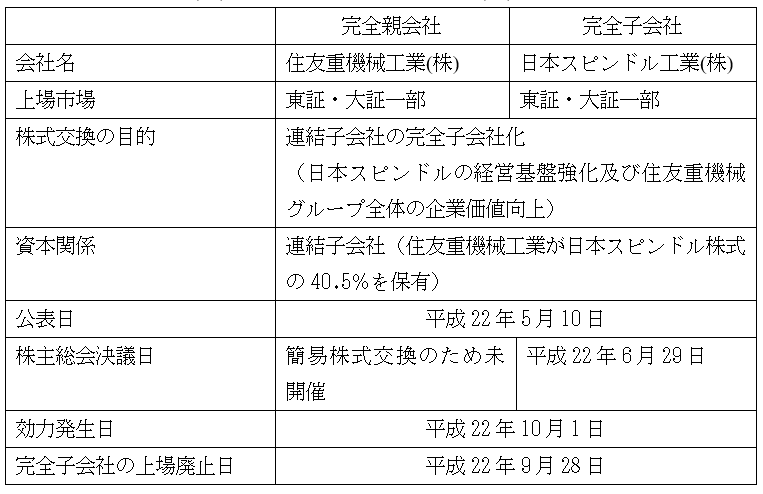

連結子会社または持分法適用会社の完全子会社化の事例

➢住友重機械工業(株)による日本スピンドル工業(株)の完全子会社化

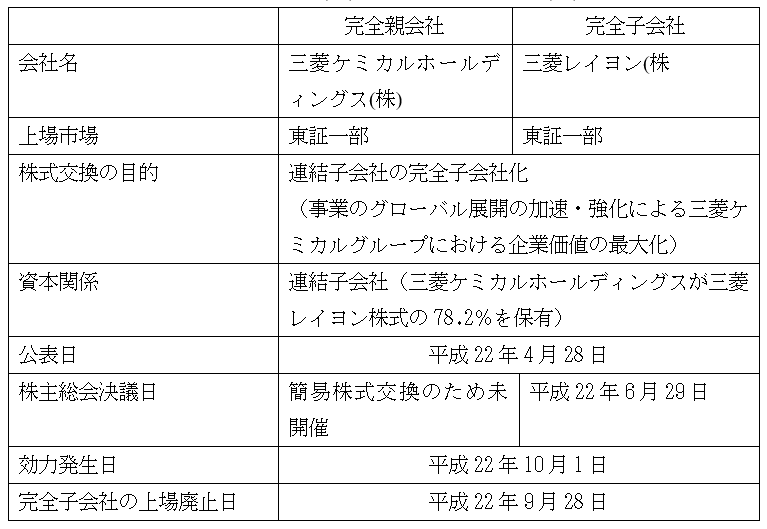

株式公開買付を実施し、2段階方式で株式交換を実施した事例

➢ 三菱ケミカルホールディグス(株)による三菱レイヨン(株)の完全子会社化

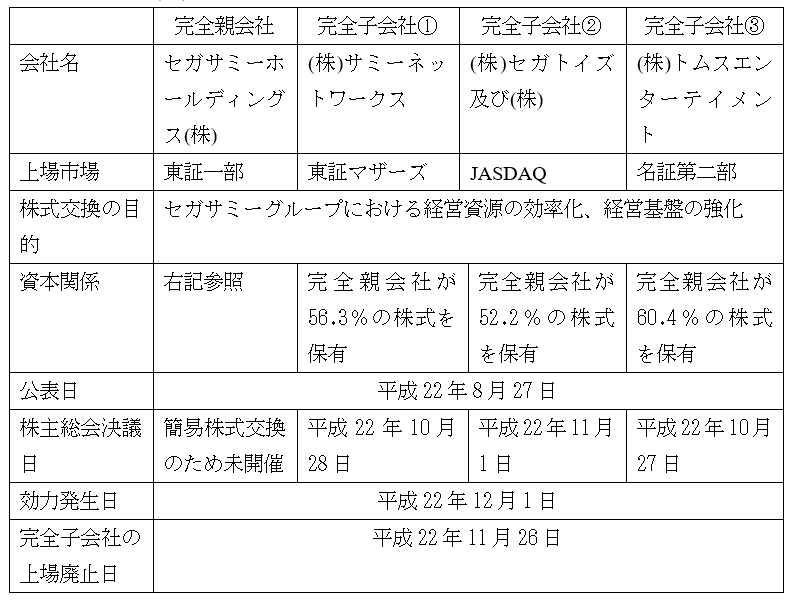

連結子会社3社を同時に完全子会社化し親子上場の解消を図った事例

➢セガサミーホールディングス(株)による(株)サミーネットワーク,(株)セガトイズ及び(株)トムスエンターテイメントの完全子会社化

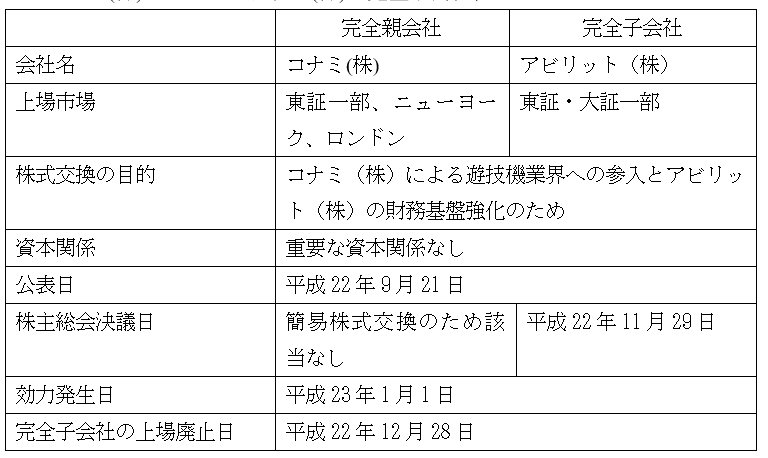

資本関係の無い会社に対し支配獲得目的で株式交換を実施した事例

➢ コナミ(株)によるアビリット(株)の完全子会社化

4.株式移転の事例解説

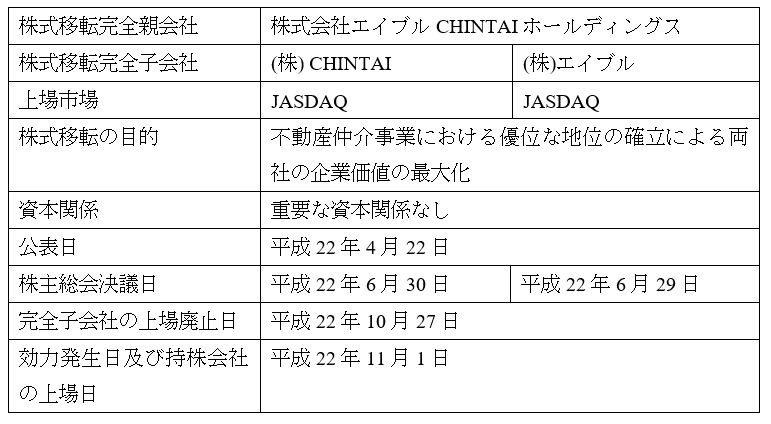

同業種の会社による共同持株会社の設立事例

➢不動産仲介業大手上場会社同士の共同持株会社設立事例(株式会社エイブルCHINTAIホールディングス)

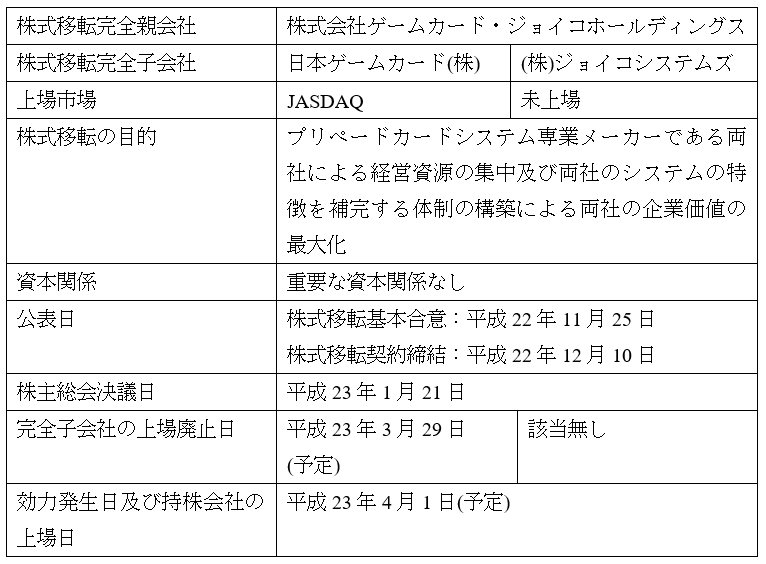

プリペードカードシステム専業メーカーの上場会社と同業の未上場会社の共同持株会社設立事例(株式会社ゲームカード・ジョイコホールディングス)

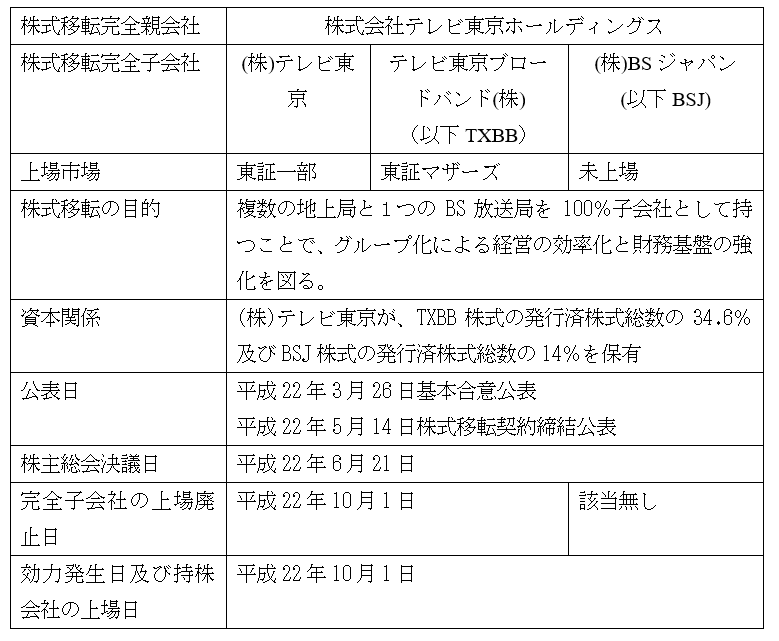

➢上場企業グループの株式移転による認定放送持株会社設立による組織再編事例

(株式会社テレビ東京ホールディングス)

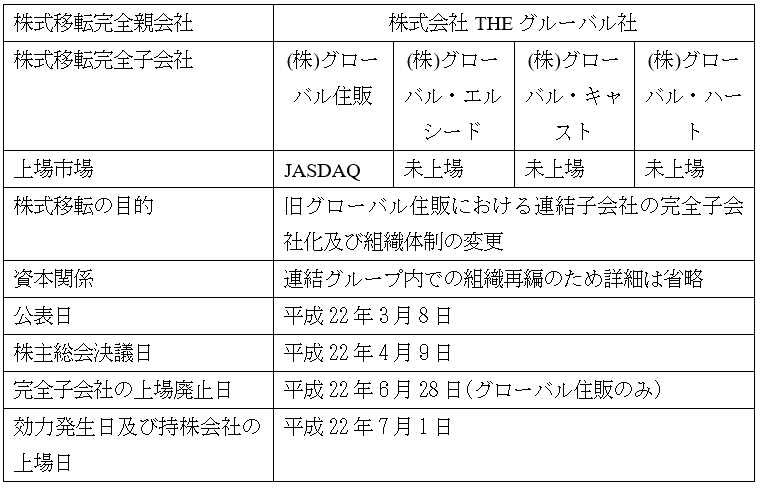

単独株式移転によるグループ再編(持株会社化)の事例(株式会社THEグルーバル)

5. 株式交換比率、株式移転比率算定に関する第三者評価の実施状況

① 株式交換事例の分析

上記4社の株式交換事例は、いずれも上場会社同士の株式交換事例であるため、それぞれが独立の立場で第三者評価機関に株式交換比率の算定を依頼し、第三者評価を実施しています。

また近年の事例では、資本関係を有する状況における株式交換は、大株主と少数株主との利益相反が生じる可能性があり、利益相反が生じることを回避するため、株式交換比率がそれぞれの株主にとって財務的見地より妥当である旨の意見書(いわゆるフェアネス・オピニオン)を取得している事例も増加しています。

上記4社の事例において、三菱ケミカルホールディグス(株)による三菱レイヨン(株)の完全子会社化の事例で、三菱ケミカルホールディグス(株)の三菱レイヨン(株)に対する持株比率が78%であり、大株主である三菱ケミカルホールディグスと三菱レイヨンの一般株主(少数株主)との利益相反を回避するため、三菱レイヨンは、大手証券会社2社からフェアネス・オピニオン)を取得しました。

② 株式移転事例の分析

上記4社の株式移転事例のうち、(株)エイブルCHINTAIホールディングス及び(株)ゲームカード・ジョイコホールディングスは、共同事業を行うための共同持株会社設立のため、株式移転比率の第三者評価を実施しています。

ただし、(株)ゲームカード・ジョイコホールディングスの事例では、完全子会社となる(株)ジョイコシステムズが非上場かつ株主数が少ないことから、上場会社である日本ゲームカード(株)のみで株式移転比率の第三者評価を実施しています。

(株)テレビ東京ホールディングスの事例は、資本関係のあるグループ再編事例ではあるが、完全子会社のうち(株)テレビ東京とテレビ東京ブロードバンド(株)は上場会社であり、それぞれの少数株主との利益相反関係が生じることから、またBSジャパンも会社規模が大きいため、完全子会社3社それぞれにおいて株式移転比率の第三者評価を実施しています。

上記4社の株式移転事例のうち、(株)THEグローバル社は同一グループ内のグループ再編のための株式移転であり、株式移転完全子会社間の利益相反が生じないため株式移転比率の第三者評価は実施していません。

近年の事例では、大株主と少数株主との利益相反が生じる場合、利益相反が生じることを回避するため、株式移転比率がそれぞれの株主にとって財務的見地より妥当である旨の意見書(いわゆるフェアネス・オピニオン)を取得している事例も増加しています。上記4社の事例においては、いわゆるフェアネス・オピニオンを取得している事例は該当がありません。

6. 株式交換及び株式移転における実務上の留意事項

<株式交換・株式移転に共通する手続き上の留意事項>

① 株主総会の基準日について

3月決算会社の事例で株式移転について4月1日を効力発生日とする場合、1月から2月末までに目安に完全子会社となる会社の株式交換又は株式移転承認のための臨時株主総会が開催されます。次に3月決算の承認のための定時株主総会について、いつ時点の株主によって開催されるかが論点となります。

特に、3月31日を株主確定基準日とする定款規定を定めている場合、4月1日以降は完全子会社の株主は完全親会社のみであるにもかかわらず、株式移転前の株主により定時株主総会を開催することになります。この点、株主事務の簡素化及び持株会社としての意思決定の迅速化の観点から、株式交換・株式移転承認のための臨時株主総会において、基準日設定に関する定款規定の廃止を決議し、3月期の完全子会社の株主総会は、完全親会社のみで開催することが通例です。

<株式移転に係る実務上の留意事項>

① 初年度の配当可能利益の確保の必要性

株式移転設立完全親会社の設立初年度においては、株式移転完全子会社からの配当や経営指導料等の計上時期の都合上、配当の原資となる利益剰余金が不足する可能性があります。そのため株式移転設立完全親会社の設立初年度においては配当の実施を見送ることもあります。しかしながら、配当原資は利益剰余金に限定されず、会社法上、「その他の資本剰余金」からの配当も可能です(会社法446条、461条2項)。

設立初年度においてその他の資本剰余金が十分である場合は、その他の資本剰余金を原資として設立初年度の中間配当及び期末配当を実施している事例があります。前述の4社の株式移転事例のうち、(株)エイブルCHINTAIホールディングスでは中間配当を実施しています。

② 許認可の再取得の必要性

株式移転により持株会社を設立する場合、持株会社は新設法人であり、完全子会社と法人格が異なることになります。そのため持株会社が株式保有のみではなく、一部完全子会社の営業をサポートするうえで許認可の維持が必要な場合は、新設法人において新たに許認可を取り直す必要があります。

以上

M&A・組織再編のレポートを見る

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

-

公正なM&A指針公表後4年間における特別委員会/フェアネス・オピニオン実務の変化(2023年07月31日号)

Topic. ► 公正なM&A指針公表後4年間における特別委員会/フェアネス・オ...

-

公正なM&A指針公表後3年間における特別委員会/フェアネス・オピニオン実務の変化(2022年07月29日号)

Topic. ► 公正なM&A指針公表後3年間における特別委員会/フェアネス・オ...

-

『バリュエーションの理論と実務』刊行のお知らせ(2022年1月14日号)

Topic. ► 『バリュエーションの理論と実務』刊行のお知らせ ...

-

公正M&A指針後2年間における特別委員会/フェアネス・オピニオン実務の変化(2021年11月30日号)

Topic. ► 公正M&A指針後2年間における特別委員会/フェアネス・オピニオ...

-

株式交付制度公表事例による株価算定手法分析(2021年9月30日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析 ...

M&A・組織再編の事例を見る

-

ソフトバンク株式会社によるSBテクノロジー株式会社の株式公開買付けにおける株式価値の算定及び意見表明

ソフトバンク株式会社(東証プライム9434)によるSBテクノロジー株式会社(東証プライム4726)の完全子会社化を企図した株式公開買付けに際し、SBテクノロジー株式会社が設置した特別委員会のファイナン

続きを読む

-

株式会社トゥエンティーフォーセブンの資本提携スキームに関する助言の提供

株式会社トゥエンティーフォーセブン(東証グロース 7074)の資本増強及び資金調達の一環として行われる、いなよしキャピタルパートナーズ株式会社による株式公開買付け、及び対象者と公開買付者グループらによ

続きを読む

-

ヒューリック株式会社による株式会社リソー教育の連結子会社化における助言の提供及び株式価値の算定

ヒューリック株式会社(東証プライム 3003)による株式会社リソー教育(東証プライム 4714)の連結子会社化を目的とした株式公開買付け及び第三者割当による新株式発行に際し、対象者側のファイナンシャル

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権