レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

7

日本版ライツ・イシュー

日本で初めて実施されたタカラレーベンのライツ・イシュー(ノンコミットメント型新株予約権無償割当て)による資金調達が注目を浴びている。本稿では、ライツ・イシューの背景等を確認したうえで、タカラレーベンのライツ・イシューに関する分析を試みるものである。

Ⅰ.ライツ・イシューの背景等

東京証券取引所は、企業の資金調達手段を拡大させる目的で新方式のライツ・イシューの普及を意図して、2009 年12 月に有価証券上場規程の一部を改正した。このライツ・イシューについて始めにその背景等について確認してみる。

1.ライツ・イシュー注目の背景

➢既存株主の持分の希薄化をもたらす大規模な第三者割当による資金調達に対する問題意識が高まり、第三者割当に係る規制は強化される傾向にある。

➢第三者割当であっても公募による資金調達の場合は、既存株主も応募できる機会が確保されるため、既存株主に与える影響は少ないと考えられるが、一昨年の世界的な金融危機以降、株式市場の低迷及び信用不安から一部の大企業を除き公募を実施することは困難な状況にある。

➢公募による資金調達の実施が困難である状況の中で、最近注目を浴びているのが株主割当による資金調達である。

➢株主割当ては、持分の希薄化の問題が生じないことから、時価を大きく下回る価額で発行することができる。欧米では、このように既存株主に対して株式を購入する権利を割り当てる手法はライツ・イシューと呼ばれ、資金調達の手法として一般的に用いられている。

➢日本における株主割当増資は、株主に株式の割当てを受ける権利を与える方法(会社法第202 条)であるが、当該権利を第三者に譲渡することはできず、払込しない場合には当該権利を失権させるしか選択肢はない。

➢一方、新株予約権の無償割当の方法(会社法第277 条)を採用することによって、株主に対して、当該新株予約権の権利行使をするか、市場で自由に譲渡して売却益を得られるかの選択肢を与えることで、企業がより確実に資金調達を行うことが可能となる。

➢タカラレーベンのライツ・イシュー(ノンコミットメント型新株予約権無償割当て)は、新株予約権を金融商品取引所に上場させることによって、株主は権利行使することなく、市場売却で利益を得ることができる。

2.ライツ・イシューに係る規制の柔軟化

➢東京証券取引所は、ライツ・イシューの商品設計を柔軟化するために2009 年12 月に有価証券上場規程の一部を改正した。これにより、新株予約権1 個の目的である株式の数を1 株に制限するという規定が削除されるなど、柔軟な新株予約権の発行条件を設定することが可能となった。

➢ライツ・イシューは、第三者割当増資に比べ、一定の時間を要するが、企業内容等の開示に関する内閣府令の改正(2010 年4 月23 日公布・施行)により、有価証券届出書の提出が、割当てを受ける株主を決定する基準日の25 日前までから15 日前までに変更になるなど、事前手続が短縮されている。

3.日本版ライツ・イシューとコミットメント型ライツ・イシュー

➢欧米で用いられているライツ・イシューは、証券会社等の金融機関が、行使期間中に権利行使されなかった新株予約権を全て引き受けた上でその行使を発行会社に約束するのが一般的であり、コミットメント型ライツ・イシューと呼ばれている。

➢これに対し、タカラレーベンが発表したライツ・イシューは、ノンコミットメント型ライツ・イシューと呼ばれ、証券会社等が行使期間中に権利行使されなかった新株予約権を引き受けて権利行使することは約束されていない。そのため、ノンコミットメント型は、コミットメント型に比べると最終的な資金調達金額が不明確である。

Ⅱ.タカラレーベンの事例分析

日本で初めて実施されたタカラレーベンのライツ・イシューについて、以下の要素について分析を行った。

1.分析結果の要約

(1)発行の目的である資金調達の達成度合

本件における資金調達額は約47 億円であり、発行した新株予約権の約95%が行使さ

れている。

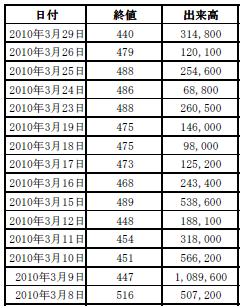

(2)発行後の株価の推移

ライツ・イシューの発行による新株予約権の権利行使が進むことが考慮され、当該普通株式は希薄化を織り込んだ株価形成がなされるものと考えられる。すなわち、新株予約権が全て権利行使された場合、発表時点の株式数と同数の株式が増加するため、発表時点の株価(559 円)と、新株予約権の行使価格(300 円)との間に、希薄化後の株価水準が収束するものと考えられる。発行後の株価は、新株予約権の権利行使が100%なされるものと仮定するとライツ・イシュー発行直前の株価559 円と新株予約権の行使価格300 円との平均値である約430 円になるものと考えられるが、ライツ・イシューが公表

された後の決算発表等の事象や株式市場全般の市況等による価格変動もあり、権利行使期間を終えた時点では、上記の430 円に収束していない。しかしながら、ライツ・イシューが公表された後の3/8~3/29(公表後から株式分割実施前までの期間)の終値は、上記の430 円に近似した440 円の水準まで下落し、希薄化の影響を織り込みながら株価形成していたものと考えられる。

(3)発行の前後における流動性の変化

全株主に1 株につき1 株の新株予約権を割り当てているため、権利行使期間終了までに全ての新株予約権が行使された場合は、発行済株式数は単純に倍となる。そのため、権利行使期間終了後における売買出来高の平均値は、概ね倍となっている。これは浮動株数が倍になったことにより、出来高も増えたものと考えられる。

(4) 上場していた新株予約権の価値の推移

新株予約権の価値には、市場で取引される価格と、理論的に算出される価値の2 通りがある。そこで、実際に市場で取引された価格と、その時点における新株予約権の理論価値(本来、新株予約権の価値算定には、市場の流動性等を考慮すべきであるが、計算が複雑になるため、一般的に用いられており、簡易に新株予約権の価値を算定できるブラック・ショールズ式を用いて算出)を比較したところ、大きな差異はなく、市場参加者も、理論価格に近い値で取引していたものと考えられる。

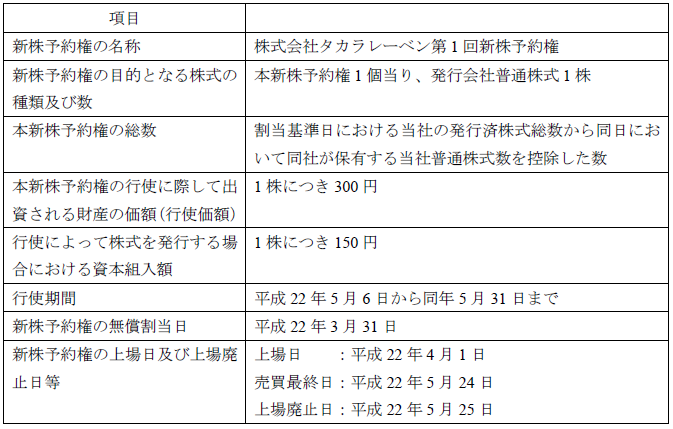

2.株式会社タカラレーベンのライツ・イシュースキームの概要

【発行目的】

タカラレーベンが本新株予約権を無償で株主に割当てる目的は、資金調達のためである。タカラレーベンは、資本調達を通じて、手元流動性及び財務基盤を強固にし、機動的かつ有利な条件による物件の仕入れを実現できる体制を確保することが、来期以降の利益成長につながるものと考え、新株予約権無償割当てによる資金調達を決定した。

【スキーム解説】

本スキームの内容としては、最初に本新株予約権を株主に無償で割当てる。そのあと、株主は1 ヶ月間の行使可能期間中に割当てられた本新株予約権を行使することにより株式を引受けることができる。一方、行使資金が無い、または行使したくない株主は、保有している本新株予約権を市場で売却することにより、その本新株予約権を引き受けることの恩恵を市場での売却益という形で受け取ることができる。

【実行後の結果】

上記のスキームを通じて、タカラレーベンでは最終的に、最終行使日5 月31 日の時点で総割当数の95.7%が行使を行い、4,753,721,100 円払い込まれる結果となった。

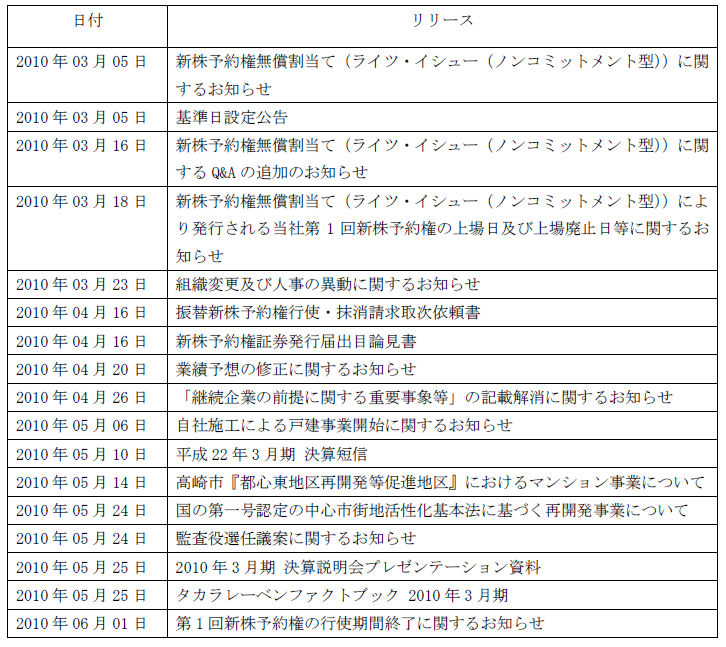

時系列:ライツ・イシュースキーム発動時にタカラレーベンが発表したリリース情報は、以下の通りである。

3.スキームの特徴

無償割当は、3 月31 日に行われ、その翌日の4 月1 日に取引所に上場して取引された。本新株予約権の上場廃止日は5 月25 日であるため、4 月から5 月までの約2 ヶ月間が取引所で売買可能な期間であった。行使可能期間は、5 月6 日から5 月31 日のヶ月間である。行使可能日の最終日が5月31 日に設定されており、市場での取引可能最終日よりも長いことから、市場での売買取引が終了した後も、市場売買で得た本新株予約権を行使することができるように配慮

されていると推測できる。

ちなみに、タカラレーベンが本新株予約権無償割当の発表を行ったのは、3 月5 日である。そして、その約2 週間後に追加資料としてQ&A形式のライツ・イシューに関するお知らせ(3 月16 日発表)及びライツ・イシューの新株予約権の上場廃止日などに関するお知らせ(3 月18 日発表)を発表した。当初の発表の際に、Q&A形式で株主から来ることを想定した質問と回答を作成しているにも関わらず、Q&Aの追加発表をした事は、当初は想定されていなかった質問事項が株主から寄せられていた事が読み取れる。

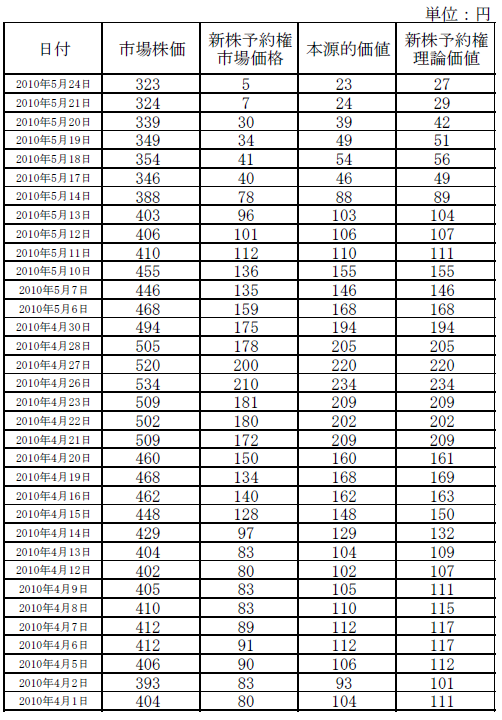

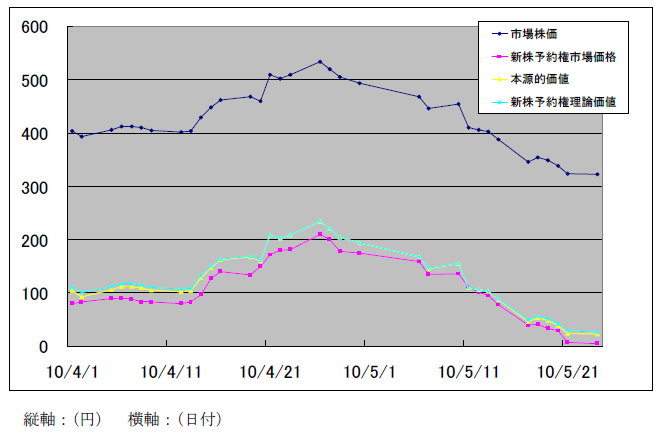

4.市場価格と理論価格の推移

以下では、本新株予約権が市場で取引された市場価格とブラック・ショールズ・モデルにより求めた理論価値及び普通株式の株価と権利行使価格の差である本源的価値を比較する為、発行後の各日の、それぞれの指標の推移を観察及び算出した。それぞれの推移は、以下の通りである。

市場株価、新株予約権市場価格、本源的価値及び新株予約権理論価値の推移表

市場株価、新株予約権市場価格、本源的価値及び新株予約権理論価値の推移グラフ

0

0

【採用した基礎数値】

新株予約権の理論価値を算出する方式にブラック・ショールズモデルがある。本稿において、新株予約権の理論価値を算出する際には、ブラック・ショールズモデルを用いた。

なお、ブラック・ショールズモデルは、完全市場を前提とした評価結果を算出するモデルであるため、様々なコストがかかる実際の市場を想定した評価結果を得ることはできないが、分析の簡便化のため、また、一般投資家が容易に試算可能なモデルを選択することを優先し、ブラック・ショールズモデルを採用している。

当該ブラック・ショールズモデルに入力する基礎数値は、以下の6 つである。

・株価:各日の終値を採用(3 月5 日の発表後、株式分割等を行っているため、本稿作成

時に観察可能な調整後終値とは異なる数値を採用。)

・権利行使価格:300 円(発行要項より)

・配当率:2 円(直近の配当実績より)

・予想残存期間:各日から満期日(平成22 年5 月31 日)までの期間

・無リスクレート:0.158%(平成22 年4 月1 日の中期国債のレート)

・ボラティリティ:70%(直近3 ヶ月間の日次のボラティリティ)

※理論価値算出の際の株価変動性(ボラティリティ)には、4 月1 日以前の日次、直近3

ヶ月間のボラティリティ70%を使用した。一般的には、ボラティリティは日々変動するが、

分析の簡便化のため各日のボラティリティは一定とした。

【分析結果】

表及びグラフから読み取れる通り、新株予約権の市場価格と理論価値及び本源的価値は同じ形状で推移していた。このことから、市場(マーケット)では、新株予約権の価格形成は、ある程度適正に行われていると推定できる。

しかしながら、本源的価値と市場価格を比較すると、本源的価値のほうが市場価格より高い水準で推移していた(市場価格の方が高い日は5 月11 日の1 日のみ)。理論的には、新株予約権の価値は本源的価値と時間的価値の和で構成されているため、本源的価値の方が新株予約権の価格よりも小さいはずである。本件では、新株予約権の本源的価値よりも低く取引さていた。そのため、当然ブラック・ショールズモデルを用いて算出した理論価値よりも市場価格の方が低い水準で推移していたこととなる(新株予約権の理論価値は本源的価値+時間的価値であるため、本源的価値と比較しても市場価格は低かったため、理論価値よりも低くなる。)。このことから、新株予約権の市場価格は、ある意味理論価値からディスカウントされた状態で取引されており、本新株予約権の市場は、完全市場ではなかったと考えられる(完全市場であれば、取引コスト等も考慮しないため、ディスカウントは起こらないはずである。)。新株予約権の市場についても、市場の流動性や権利行使のタイムラグ(権利行使から株式が手元に届くまでの期間)等を考慮してディスカウントされて売買が行われていたことが伺える。今後発行・上場される新株予約権も、本件のように市場でディスカウントされて取引されるのかが注目すべき点であると思われる。

5.ライツ・イシューによる株式の出来高への影響

ライツ・イシューによる新株予約権の割当を行うことによって、株式の売買出来高にどのような影響があったかを検証した。新株予約権に関するリリースは、株価、売買出来高に大きな影響を与えるイベントであると考えられる為、今回の検証に於いては、リリース発表日の直近1 ヶ月間及び3 ヶ月間の売買出来高、並びにリリース発表の後の1 ヶ月間、2ヶ月間及び3 ヶ月間の売買取引高を検証した。

上記の結果を検証すると、リリースの発表後に売買出来高は約2 倍近くに増えていることがわかる。実際、全ての新株予約権が行使されると仮定すると、全株主に1 株につき1株の株式を割り当てているのと同様であるため、発行済み株式数は単純に倍になり、浮動株も2 倍になるため、売買出来高が増えるのは至極当然の結果とも言える。

6.結論

ライツ・イシューによる資金調達は、以下の点にメリットがある。

① 比較的短期間で資金調達することが可能であること

通常の新株予約権を用いたエクイティファイナンスが約2 年程度の期間があるのに比べると、本新株予約権の権利行使期間は約2 ヶ月間と短いため、短期間で資金調達が実施できる。

本事例では、約95%程度の行使がなされたが、仮に殆どの株主が行使せずに終わったとしても、その結果が2 ヵ月後に明らかになるため、次の資金調達の決定がスムーズに行えると考えられる。

② 既存株主の利益が確保されること

既存の株主に割り当てるため、第三者割当と違い既存株主の利益を毀損する可能性がないスキームである。株主に割当てられた新株予約権は、理論価値に近い価格で取引されているため、権利行使をしなくとも売買取引を行うことで利益を確保することができる。

③ 株主全員に割り当てられているため、第三者割当増資等と異なり、特定の者にのみ付与されるものではないため、不平等感は少ないと考えられる。以上のように、ライツ・イシューによる資金調達にはメリットがあり、今後の資金調達の選択肢の一つとして検討の余地があると考えられる。

以上

エクイティ・ファイナンスのレポートを見る

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

-

有償新株予約権型コンバーティブル・エクイティの公正価値評価(2020年10月30日号)

Topic. ► 有償新株予約権型コンバーティブル・エクイティの公正価値評価 ...

-

第三者割当新株予約権の主な発行条件(2020年5月29日号)

Topic. ► 第三者割当新株予約権の主な発行条件 ...

-

債券の利回りがマイナスとなる場合の退職給付債務等の計算:実務対応報告第34号の公表

1. はじめに 日本銀行が平成28年 1 月の金融政策決定会合にて導入した「マイナス金利政策」の影響により、その直後から国債の利回りが負の値を示す状況が続きました。昨年11月の米国大統領選挙の結果を...

エクイティ・ファイナンスの事例を見る

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

-

ホクト株式会社が発行する第三者割当無担保転換社債型新株予約権付社債の公正価値の算定

ホクト株式会社(東証プライム1379)がAAGS S9,L.P.に第三者割当の方式にて発行する、無担保転換社債型新株予約権付社債の公正価値の算定を実施しました。 なお、本資金調達は国内外におけるきの

続きを読む

-

アーキテクツ・スタジオ・ジャパン株式会社が発行する第三者割当新株予約権の公正価値の算定

アーキテクツ・スタジオ・ジャパン株式会社(東証グロース 6085)がマイルストーン・キャピタル・マネジメントに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって